また、年金額が減っている!? 退職後に降注ぐ疑問

退職後は年金が生活資金の主な収入源となりますので、年金額が減ってしまうと生活に影響がありますよね。

何故、年金額が減っているのでしょうか?

株式会社COCO PLAN (ココプラン) 代表取締役社長

教育カウンセラー、派遣コーディネーター、秘書等、様々な職種を経験した後、マネーセンスを磨きたいと思い、ファイナンシャルプランナーの資格を取得。

「お金の不安を解決するサポートがしたい」、「夢の実現を応援したい」という想いからCOCO PLANを設立。

独立系FPとして個別相談、マネーセミナー、執筆業など幅広く活動中。

<保有資格>

2級ファイナンシャル・プランニング技能士、ファイナンシャルプランナー(AFP) 、住宅ローンアドバイザー、プライベートバンカー、相続診断士、日本心理学会認定心理士、生理人類学士、秘書技能検定、日商簿記検定、(産業カウンセラー、心理相談員)

<著書>

「今からはじめる 理想のセカンドライフを叶えるお金の作り方 (女性FPが作ったやさしい教科書)」※2019年1月15日発売予定

また年金額が減ってる!?その理由とは

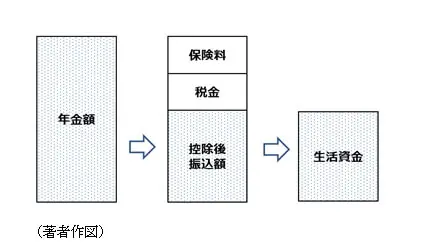

年金は振り込まれる前に「保険料」や「税金」が引かれ、残りの金額が口座へ振り込まれます。

そのため、保険料や税金が上がってしまうと年金額が減ってしまうことになるのです。

意外と多い退職後の保険料・税金

「退職後は給与収入がないから、保険料や税金もあまりかからないのでは?」と思われる方も多いのではないでしょうか。

実際は、現役時代と変わらず支払い義務のあるものや、収入に関わらず支払うものがいくつもあります。

1つずつ見ていきましょう!まずは保険料です。

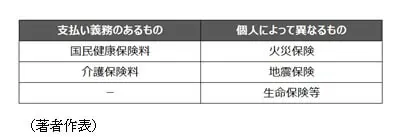

以下の表は「支払い義務のあるもの」と「個人によって異なるもの」に分かれています。

<保険料:支払い義務のあるもの>

退職後も年金収入やその他の収入に合わせて、国民健康保険料や介護保険料を支払うことになります。

少子高齢化の日本では、現役世代だけの保険料収入だけでは高齢者の年金などは支えきれません。

そこで年々、高齢者の方の保険料負担も増えてきているのが現状です。

<保険料:個人によって異なるもの>

火災保険や地震保険、生命保険など、ご加入されている保険の保険料も支払う必要があります。

生命保険は保険料支払い期間を65歳など退職前までにすることで、退職後の支出を抑えることはできますが、火災保険や地震保険は暮らしている間はずっと支払うものになります。

そのため、支出を考える際は忘れずに入れておく必要があります。

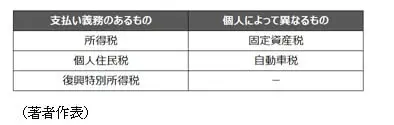

次に税金について見ていきましょう。

<税金:支払い義務のあるもの>

年金は雑所得となり、金額によっては所得税や住民税がかかります。

退職後もお勤めをしている方は、給与所得と年金(雑所得)に対して税金がかけられます。

<税金:個人によって異なるもの>

家やマンションを所有している方は固定資産税が、車を所有している方は自動車税が毎年かかりますので、こちらも準備しておく必要があります。

退職後の家計は事前にチェック!

このように1つずつチェックしていくと、退職後も支払わなくてはいけない保険料や税金が、いくつもあるということが分かると思います。

毎月の支出と合わせて退職後の家計は事前にチェックしておくことが重要です。

計算していくと、毎月の支出を年金でカバーできる方は少ないのが現状です。

これまで私が家計相談をさせていただいた方の多くは、毎月5~7万円くらいマイナスという結果でした。

この毎月のマイナスは、退職金やそれまで貯めた預貯金でカバーしていくことになります。

<例>

7万円×12ヶ月×20年=1680万円

退職後の20年間で計算すると、1680万円とかなりの金額になることが分ります。

「退職金で世界一周旅行!車も買い換えて!」など、大きなお金を手にすると、皆さんお財布のひもがゆるくなってしまいます。

しかし、事前に退職後の家計をチェックしていたら、そのような大きな支出は控えるでしょう。

70代で退職金を使い果し、その後の生活費が足りずにパートに出ているといった話も少なくありません。

事前にチェックして計画的にお金を使っていれば防げたかもしれないのです。

今後の増税や物価上昇も考慮して

事前のチェックは現在のお金の価値で計算しています。

今後、さらに増税や物価上昇も予測されます。

退職後の家計をチェックする際は、この増税や物価上昇も考慮して少し多めに支出を考えておいた方が良いでしょう。

家計の見直しや今後の貯蓄の参考にしていただきたいと思います。

Text:藤井 亜也(ふじい あや)

株式会社COCO PLAN (ココプラン) 代表取締役社長