退職金で住宅購入はもったいない? 貯金した方がよい?

退職後の充実した生活を送るためにも慎重な検討が必要です。今回は、退職金と住宅について、これまで賃貸住まいであった方の相談事例をもとに考えてみましょう。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

そもそも「退職金」にはどんな意味がある?

勤め先企業の制度や財務状況、従業員の勤続年数やそれまでの報酬、また、それぞれの捉え方にもより諸説ありますが、退職金には、以下のような意味があると言われています。

●長年の勤続に対する報酬

●退職後の生活の安定確保

●感謝とねぎらい

つまり、退職金は、これまでの会社に対する貢献とともに退職後の生活を見据えた資金です。退職金は一時金での受け取りだけでなく、企業によりますが、年金形式での受け取りを選択することもできます。

また、それぞれに税制面での優遇があることも、そういった意味を裏付けるものと言えるでしょう。

退職後のライフプラン

現代は人生100年時代とも言われ、定年退職は人生の通過点に過ぎず、退職した後の人生をいかに充実した毎日にするかがとても重要です。

そのためにも、今後のライフプラン、そして資金計画はきちんと考えたいものです。給与に代わる収入として、原則65歳以降は公的年金を受給することができますが、それだけで生活することは難しいのが現状です。

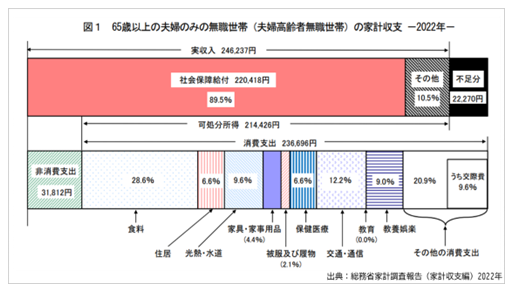

総務省の「家計調査報告(家計収支編)2022年」によると、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支は、年金などの実収入24万6237円に対して、住民税や社会保険料なども含めた支出は26万8508円と、月あたり約2万2000円が不足する計算です。

これらの金額は、あくまでも目安です。ただし、この生活費のほかに、介護や認知症などのリスクに対する対策もふまえると、公的年金以外にもある程度の資金を用意しておく必要があると考えられます。

退職後から高齢期における「住まい」

退職前後にかかわらず、住まいについては「賃貸派」「持ち家派」とそれぞれ分かれます。賃貸であれば、ライフスタイルに合わせて、エリアや間取りを選べますし、修繕や固定資産税などの費用を気にする必要がありません。

一方、持ち家であれば、自分好みに改修することも可能ですし、資産を手にすることで安心感と満足感が得られます。一概にどちらが良いということはありません。

では、退職後からの「住まい」にフォーカスして考えてみましょう。賃貸の場合、給与収入がなくなり、限られた収入のなかでの家賃捻出は家計の収支に大きく影響します。

公的年金でまかなえず、継続的に金融資産を取り崩す必要がある場合は、資金枯渇が心配されます。これでは長生きすることが不安材料となりかねません。

一方で、持ち家の場合、子育て時代にはせまいとさえ思っていた自宅が「広すぎる」「段差が危険」と感じられるなど「ライフスタイルに合わなくなってきた」といった悩みが聞かれるのが現状です。

退職金で住宅購入はもったいない?

先日、これまで賃貸住まいであった方から、退職金での住宅購入の是非について相談されました。退職後も家賃を払い続けることに不安を感じているようです。とは言え、ローンを組まずに退職金での住宅購入はもったいない気もするとのことでした。

退職にあたり、今後について考えることは重要です。不安解消の手段として、退職金での住宅購入も選択肢のひとつとなり得ます。

ただし、現状の資産状況および今後の資金計画をふまえたうえで、慎重に検討することが前提となります。退職金の額や65歳以降に受け取る年金の見込額もほぼ確定した時点だからこそ、生活費にかかる費用、人生を楽しむための費用、リスクに備える費用について比較的容易に見積もることができます。

それでも、念のため、不測の事態であわてないように、収入は想定よりも少なめに、支出は余裕をもって見積もっておくことをおすすめします。

住宅を購入するかどうかは、こうした資金計画をふまえたうえでの判断となります。検討の過程で、購入するとしたら「いくらの」物件であれば適切かといった基準も見えてくるでしょう。そのほか、検討すべき点として、

・夫婦のうち、いずれかが亡くなった後の生活はどうするのか

・財産(購入した自宅)を引き継ぐ人はいるのか、「争族」の火種とならないか

・中古物件の場合、築年数によっては、計画にない修繕負担が生じる可能性

・買い物や病院など生活の利便性

・快適性や安全性

などが挙げられます。最近では、とくに都市部での不動産価格は上昇傾向です。それぞれの生活スタイルや価値観にもよりますが、地方移住なども選択肢のひとつかもしれません。

なお、今回の相談では、ローンを組まずに購入とのことでしたが、審査や利息負担はあるもののローンを組んでの住宅購入も選択肢として有効です。

手元資金を確保しつつ、退職金のなかからローンの返済に充てることで資金計画は立てられますし、もしもの場合でも「団信(団体信用生命保険)」により残額の支払いは免除され、資金を遺すことができます。今後の金利上昇リスクについては、状況次第で一括での繰上げ返済を視野に入れておけば安心でしょう。

まとめ

退職後の生活を「セカンドライフ」と呼ぶこともあります。長い人生をどのように生きるかを考えることはとても大切ですし、意味のあることです。

とくに「住まい」については、人生の3大資金と言われるほど総額にすると大きな金額となります。退職金での住宅購入が「もったいない」かどうかは、日常生活費などの資金計画をふまえて判断したいものです。

経済的不安のない生活が何よりですが、快適性や安全性、価値観なども重要な要素となります。ぜひ、さまざまな観点でこれからについて検討してみてください。

出典

総務省「家計調査報告(家計収支編)2022年」P.18

執筆者:大竹麻佐子

CFP🄬認定者・相続診断士