【老後2000万円で足りる?】続く物価高に老後がますます不安……。「貯金と退職金があるから」と安心しないほうがいい?

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

そもそも老後2000万円、この金額の根拠とは?

老後2000万円問題が取り沙汰されたのは、2019年6月の出来事です。金融庁が公表したレポート(※)の数字が、今でも強烈なインパクトとして存在しています。折しも「人生100年時代」と、自分にとっての余命を突き付けられました。これまで漠然としていた老後が、2つの数字で可視化された様相です。

これは厚生労働省・総務省の資料における、高齢夫婦無職世帯(夫65歳以上、妻60歳以上のみの無職世帯)の数字に基づいています。

「2000万円で足りるか?」を検証するためにも、この数字をおさらいします。

<収入>年金など20万9198円

<支出>26万3718円

支出の内訳は、概要を図表にしてみました。

(図表1)

収入20万9198円-支出26万3718円=▲5万4520円

毎月5万4520円の不足です。これは預貯金などからの取り崩しで賄うことになります。

人生100年を踏まえて、公的年金受給の始まる65歳から30年間で試算されました。

約5.5万円×12ヶ月×30年=約1980万円

これが「老後には2000万円が必要」の根拠になった計算式です。

さてこの計算式ですが、あくまでも家計調査の数字です。発表当時から「“わが家ではどうなのか”を検証することに意義がある」という意見がありました。2019年以降に起きたコロナ禍は、生活様式に変化を及ぼしました。支出の内訳にも影響があると思います。老後資金2000万円の根拠は30年間を見据えています。自分の生活に沿ったシミュレーションで、時々再計算することが大切です。

将来の不安は可視化することで減らす

わが家の老後資金のシミュレーションの結果、老後資金の目標を2000万円に設定して頑張っていたとして、心配なのは物価高です。

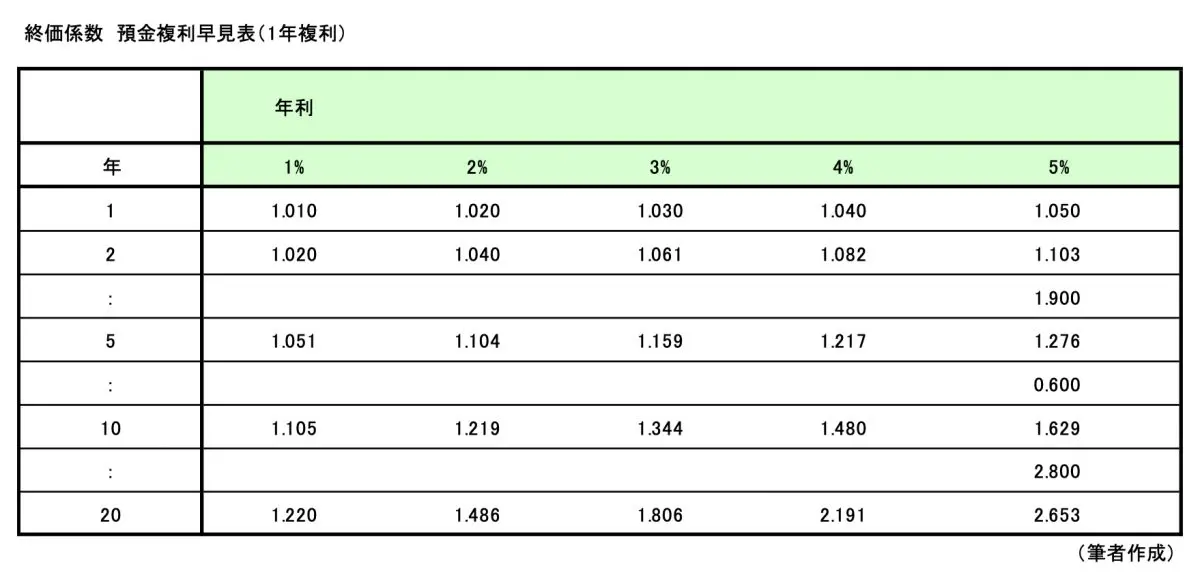

現在の100万円がインフレ率2%なら、10年後には約122万円、20年後には約149万円、3%ならそれぞれ約134万円・約181万円となります。終価係数は下図表のとおりです。

(図表2)

これは100万円の元本を年利3%で1年複利運用すると10年後いくらになるか、「100×1.344=134.4万円」と使うのに便利な係数です。

インフレ率と同様に賃金や銀行預金などの利率が上昇すれば心配はありませんが、そんなに容易ではないでしょう。

一般的に老後資金が不足した場合の対処法として、(1) 長く働いて収入を増やすこと、(2)節約して支出を減らすことが考えられます。今後のインフレに対応するのなら、物価の上昇に従って資産も増やす方法が必要になります。株式や不動産、金などは物価の上昇とともに資産価値も連動します。現金以外の資産も老後の準備に組み入れることがお勧めです。

ただし、これらにはリスクがありますので、「どの商品をどの程度組み入れるのか?」は慎重に選ぶ必要があります。いきなり株式や不動産などに投資するのは難しいので、投資信託を利用すれば、少額から始められます。

もし2000万円を目標にして現在積立中なら、NISAを使った投資信託の積立と併用してみてはいかがでしょうか。実践しやすい方法だと思います。そして2年に一度程度は「わが家の老後資金は2000万円で大丈夫?」という冒頭のシミュレーションをすることもお忘れなく。間違いなく必要金額は増加していますが、可視化することで不安を軽減することができるでしょう。

出典

(※)金融庁 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

総務省統計局 家計調査年報(家計収支編)平成29年(2017年)

厚生労働省 提出資料/厚生労働省年金局 iDeCoを始めとした私的年金の現状と課題

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士