年金だけで生活できる世帯は全体の半数以下? 明るいセカンドライフに向けて、事前の準備が重要だといわれる理由とは?

CFP(R)認定者

大学を卒業後、保険営業に従事したのち渡米。MBAを修得後、外資系金融機関にて企業分析・運用に従事。出産・介護を機に現職。3人の子育てから教育費の捻出・方法・留学まで助言経験豊富。老後問題では、成年後見人・介護施設選び・相続発生時の手続きについてもアドバイス経験多数。現在は、FP業務と教育機関での講師業を行う。2017年6月より2018年5月まで日本FP協会広報スタッフ

http://www.caripri.com

セカンドライフというには長い30年の過ごし方が人生を左右する

まず、セカンドライフを充実させるために必須である「お金」の側面から確認しましょう。

厚生労働省による2022(令和4)年版(調査は3年ごと)国民生活基礎調査の概況の世帯人員1人当たり平均所得金額をみると、65歳以上の平均額は206万円(月額約17万円)、70 歳以上に限ってみると、194万 6000円(月額約16万円)となっています。

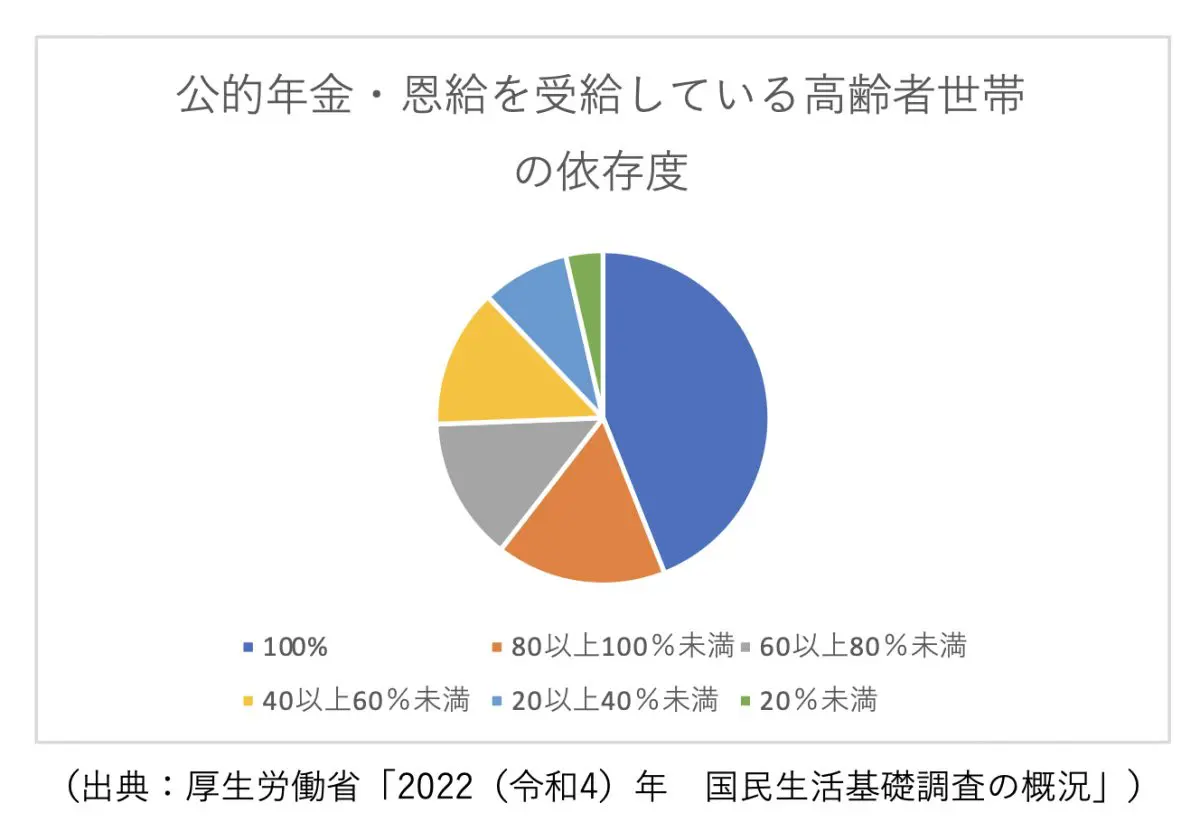

公的年金を受給している高齢者世帯における公的年金の総所得に占める割合では、図表1のような依存度の分布になっています。

【図表1】

貯蓄の状況をみてみると、高齢者世帯の「1世帯当たり平均貯蓄額」は1603 万9000 円となっています。数年前に大騒ぎとなった「安心して老後を送るには2000万円が必要」の水準までには至りませんが、やはり1600万円程度は用意しておきたいところです。

では、十分な貯蓄イコール充実したセカンドライフなのでしょうか。セカンドライフと言い切ってしまうには30年という長い期間をどう過ごすか、という暮らし方のギアチェンジも同じぐらい重要かもしれません。

働き方と暮らし方

具体的に、充実したセカンドライフのための働き方と暮らし方についてですが、「働けるうちは働く」に尽きるのではないでしょうか。

60歳、65歳になって書類上では「定年」を迎えますが、以前のようにセカンドライフはせいぜい10年程度ではなく、30年と考えれば「暮らし方」をいい加減に考えるわけにはいきません。

ベストな選択肢としては、体力的・精神的に苦痛を感じない程度に可能な範囲で働くことです。もちろんこの目的は収入や貯蓄の上乗せという意味もありますが、それだけではないでしょう。

数年前のコロナパンデミックの時、外出できず1日自宅で過ごして、いかがだったでしょうか?

確かにオンラインミーティングなどで交流を持つことはあり、移動もせずに気楽に参加できる経験を覚えましたが、やっぱり空気感が伝わらず参加した実感が持てなかった、あるいは時間が来たら「退出」「終了」をむなしくタップして余韻を楽しむことができなかったという想いを抱かれた方も少なからずいらっしゃったと思います。

出社、外出の前のメイク、身支度でスイッチが入るという感覚も実は面倒というだけでなく、オン・オフの切り替えとして重要だったという認識を持たれたと思います。

「働く」というのは、「嫌でも就業場所に出向いて時間を過ごさなければならない」といった苦痛だけではなく、生活のリズムを維持する、それは健康維持にもつながります。

また、自分とは違う価値観をもった同僚や取引先、上司などと意見を交わすことで吸収できた経験や知識も数多くあります。社会とのかかわりを持ち続けることがより重要になるでしょう。

定年を機に、再雇用という形態で従来とは同じ環境で継続するのもいいですし、ガラリと環境を変えるのもいいでしょう。「今日は勤務日」というほど良い緊張感をできる限り持ち続けることのメリットは、計り知れないと思います。

貯蓄の積み上げはストレスをためない長距離走スタイル

次に貯蓄についてですが、シニア時代が目前に迫っていて貯蓄があまりないという方は、焦って「一発逆転」「効率的に貯蓄残高を上げる方法」を模索しがちかと思いますが、「一か八か」的な方法は大きなリスクを覚悟しなければならず控えるべきかと思います。

時間的に余裕がないからこそ、リスクをとらず「少額でも着実に」積み上げていくべきでしょう。ズバリ「積立」です。積立といっても最近では「毎日」とか「好きなタイミングで」「好きな金額を」という自由度の大きい積立投資を提案している金融機関も多く見受けられます。

加齢とともにストレス耐性も低下してきますので、「貯蓄しなければ! 」と焦ると、別のところにストレスの発散を求めて思わぬ出費を招くことになりかねません。

働けるうちは就労を継続し、少したまったら貯蓄を積み上げる、という「ゆるくても社会の一員であることを継続させる」ことで充実したシニアライフを実現させることができるのではないでしょうか。

出典

厚生労働省 2022(令和4)年 国民生活基礎調査の概況 Ⅱ各種世帯の所得等の状況

執筆者:柴沼直美

CFP(R)認定者