35歳無職の娘……定年後、娘を養いながら老後を暮らしていけるか心配です。退職金・年金・妻のパート代で、家族3人暮らしていけますか?

定年退職後の生活を大変心配しているAさん、退職金・年金・妻のパート代で暮らしていけるのか、貯金は300万円ほどしかなくもっと貯金をしていくべきなのか、相談に訪れました。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)

外資系IT企業を経て、FPとして「PCとFPオフィス植田」を起業。独立系のFPとして常に相談者の利益と希望を最優先に考え、ライフプランをご提案します。

お客様に「相談して良かった」と言っていただけるよう、日々努力しています。

Aさん夫婦のライフプラン

まずはAさんの現状のライフプランを作成し、老後資金をシミュレーションしてみましょう。

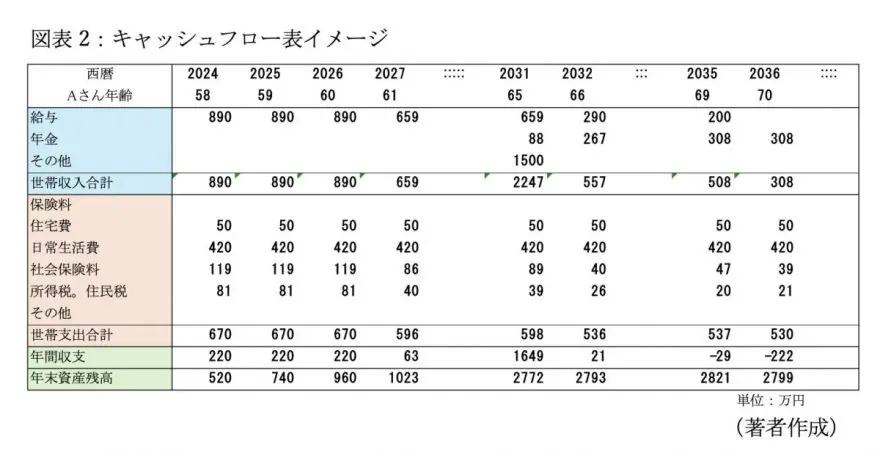

今後発生すると予想される、家族の出来事を一覧にしたライフイベント表(表1)を作成します。さらに、毎年の収入と支出を一覧にしたキャッシュフロー表(表2)を作成します。キャッシュフローを作成するためには、今後の年収の増減や、退職金、Aさん夫婦の年金額、現在の生活費などの情報が必要です。

今回のご相談は退職後3人が暮らしていけるかということですが、「3人が暮らしていけるだけの資金が十分か?」だけでなく、Aさん夫婦が亡くなった後の娘のひとり暮らしの資金にも配慮が必要です。娘の自立が難しいということから、娘の収入が見込めないことも重要なポイントです。

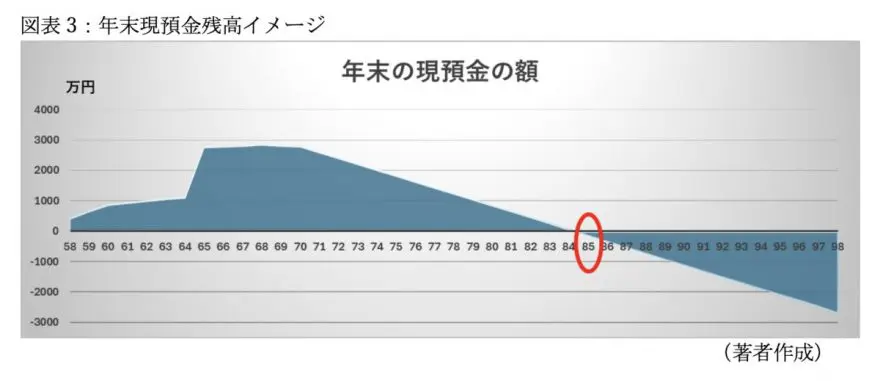

図表2の試算例は、収入や年金その他の数値を著者が仮定しています。またAさんは65歳以降も再就職し、70歳まで働くと仮定して作成していますが、それでも図表3のように、現状の試算では85歳で預貯金が不足する可能性があります。

後述する娘のひとり暮らしの対策にはそれなりに資金が必要です。Aさん夫婦が亡くなった後も、娘が不自由のないひとり暮らしを望むのであれば、少しでも多くの資金を準備する必要があります。

今回の試算では、娘のひとり暮らしの生活を支えるための資金が不足すると予想されますので、勤労所得を増やす、現在の生活費を見直し不要な支出を減らす、場合によっては、定年後は生活費の安い地方に引っ越すなどの対策も検討が必要です。

Aさん夫婦が亡くなった後の娘のひとり暮らし

3人の老後生活も心配ですが、前述のとおり、それ以上に心配なのはAさん夫婦が亡くなった後の娘の生活です。

「うつ」や「ひきこもり」など社会との関わりが困難な場合、なかなか根本解決が難しいケースもあります。娘の自立が難しい理由が心身の障害であれば、障害者認定を受けることでさまざまな公的支援を受けることができます。認定されればAさんの経済的負担を軽減することができるでしょう(※1)。

さらに娘のひとり暮らしについて、Aさん夫婦ができる対策を中心に考えてみましょう。対策によってはそれなりの資金が必要になるため、3人での老後生活にも大きく影響します。

1.娘の公的年金

■国民年金

国民年金(老齢基礎年金)だけでは娘の老後資金として十分ではありませんが、老後の生活になくてはならない収入です。未払いがある場合は、追納などを利用してできるだけ満額を受け取れるようにしておきましょう (※2)。

■国民年金基金の利用

国民年金基金は国民年金の不足を補うものとして、国民年金に上乗せして年金を受け取れる制度です。加入する口数、加入期間により受け取れる年金額が決まります。国民年金基金の上乗せにより、娘の老後が安定すると考えられます。

国民年金基金と似た制度としてiDeCoがありますが、iDeCoは積み立てた資金を取り崩していく有期年金であり、娘が長生きした場合は老後資金が途中で足りなくなる可能性があります。その点国民年金基金は終身保障ですので、長生きした場合でも安心です。

ただし、国民年金基金を最大の6.8万円/月を積み立てた場合、35歳~60歳まで25年間で2040万円の積立資金が必要です(※3)。

2.公的支援

■生活保護

Aさん夫婦が亡くなった後、娘の公的年金も少なく、働くことが困難な場合は生活保護の認定が受けられる可能性があります。認定が受けられれば最低限の生活は保障されるでしょう(※4)。

■障害年金

障害者と認定され、一定の要件を満たせば障害基礎年金を受給できます。通常の年金よりも支給額が優遇されています(※5)。

3.成年後見制度

成年後見制度には法定後見と任意後見があります。

法定後見は、家庭裁判所で後見人を選任し財産管理を行います。任意後見はAさんの娘に判断能力がある場合のみ利用できます。後見人に依頼する内容を任意後見契約書に記載することにより、契約どおりの生活が期待できます。

ただし、信頼できる後見人を見つけるのが難しい場合があり、娘の生活費以外に後見人や後見監督人への報酬も必要です。さらに、成年後見制度は一度利用を始めると中止ができないため、利用にあたっては慎重な判断が必要です (※6)。

4.民事信託

娘がAさん夫婦の遺産相続をした場合、その財産をうまく管理できない可能性があります。そのような対策として民事信託を利用して娘の生活を支援する方法があります。信託の受益者を娘にして、信託財産を生活費や医療費に充てることができます。

ただし、信託財産を取り崩していくため、娘の生涯を保障することは難しいかもしれません。民事信託を利用して、年金の不足分を一定期間補填するという方法も考えられます。

最近は民事信託を取り扱う金融機関も増えていますので、相談すると良いでしょう。

まとめ

今回紹介しました方法は、あくまでも一例にすぎません。一般的に、任意後見制度や民事信託は準備した財産を取り崩していくため、娘が長生きした場合、途中で資金が足りなくなるリスクがあります。その意味で終身保障の公的年金を優先的に準備することをお勧めします。

最後に、娘が自立できない原因や対策は人それぞれ異なります。家族だけで問題を抱え込まずに、支援する公的窓口やNPO法人などに相談しましょう。

ご相談者Aさんは、今回ご相談に来られて、さまざまな選択肢を見つけることができたと言います。

老後生活の悩みはご家庭により異なりますので、ご自身で生活費のシミュレーションや対策が難しい場合は、セカンドライフに詳しいファイナンシャルプランナーに相談しましょう。老後資金の試算だけでなく、さまざまな対策についてもアドバイスを受けることができるでしょう。

出典

(※1)日本年金機構 障害年金

厚生労働省 こころの耳 うつ病に関してまとめたページ

厚生労働省 ひきこもり支援推進事業

(※2)日本年金機構 国民年金

(※3)国民年金基金連合会 ホームページ

(※4)厚生労働省 生活保護制度

(※5)日本年金機構 障害年金

(※6)厚生労働省 成年後見はやわかり ホームページ

執筆者:植田周司

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)