若い時の結婚にはメリットがないのか 晩婚化に影響する老後の資産形成を考えてみた!

人生の3大資金と言われる「住宅・教育・老後」ですが、ライフイベントとは関係なく、万が一なければ必ずやってくるのが老後です。老後に不安があるという人が85.7%にもなります。

また、その不安の内容として1番目の「公的年金だけでは不十分」という割合が80.9%になっており(生命保険文化センター「生活保障に関する調査」、平成28年度)、やはりセカンドライフもイメージしながら自分にできることから始める意識をもち、かつ実践することが重要になってきます。

FP事務所 くるみ企画 代表

確定拠出年金相談ねっと認定FP、2級ファイナンシャル・プランニング技能士、AFP(日本FP協会)、企業年金管理士(確定拠出年金)。

大学卒業後、旅行会社、外資系生命保険会社勤務を経て、ファイナンシャル・プランナー(FP)として独立。

「老後資金の不安をゼロにする」特に中小零細企業の退職金を大企業、公務員並みの2000万円以上にするというミッションのもと、マネーセミナーや個別相談、中小企業に確定拠出年金の導入支援を行っている。金融商品は出口が大事。「一生のお付き合い」がモットー。

FP事務所 くるみ企画

末次ゆうじYouTubeチャンネル

毎月の給与の中から貯めていくことが基本!

会社員・公務員(以下会社員)の方は毎月給与が入ります。よって、収入の面からすれば安定しているので、その中から決まった分を貯めてくことが可能かと思います。

最近は、ご存知の方も多い気がしますが、一般的に、「給与をもらって余った分を貯める」という人と「先に貯めてから残った分でやりくりをする」という人では、後者の方がお金は貯まりやすいと言われています。

お金があれば無駄遣いをしたり、つい贅沢をしたりとそれが習慣になっていて、なかなかお金が貯まらないという人も中には多い気がします。このような習慣が長く続いている人はお金の生活習慣病に罹患していると同じです。

そんな人には、早期治療が必要ですが、習慣はなかなかすぐには変えられませんので、お金が自然に貯まるような仕組みを取り入れることが重要になってきます。給与天引きや自動引き落としを活用して先に貯めてしまう方式、「先取り貯蓄」が有効な治療の一つといえるでしょう。

若いときは、貯蓄に興味なかった人でも先取り貯蓄を採用することで、ストレスなく自然に貯めていくことがより可能となるのでおすすめです。

なぜ貯めておかないといけないのか?

晩婚化に伴い、自分の老後資金もそうですがその前に家賃や住宅ローンの支払い、リフォーム資金などの住宅資金と、お子様がいる家庭では教育資金が50代後半に重なってくる家庭もあります。

そんな家庭では、将来の資金支出が多くなる可能性が高いのでより計画的な準備が必要です。

また、どちらかの両親の介護のお世話が必要になれば、経済的なことと同時に体力的・精神的にもハードな生活になるケースもあり、若いときからの資産形成がより大事になってくるのです。

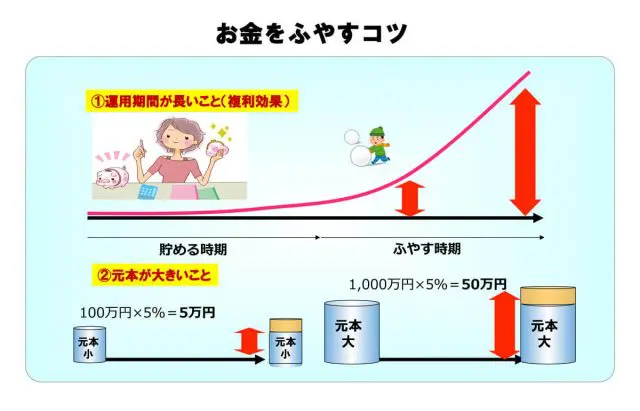

お金を殖やすコツは大きく分ければ二つ。

一つ目が時間を味方につけることで、できれば一ヶ月でも多く運用した方がお得です。二つ目は、元本が多い方が効果的になるということです。100万円を運用する場合と1000万円を運用する場合では、投資元本が多い方がお金は殖えます。

しかしながら、この元本を多くするということよりも、運用期間を長くすることの方が一般的には容易にできるので、若いときからの日々の資産形成の習慣が大事になってくるわけです。

(筆者作成)

毎月の運用とまとまった資金の運用は別で考える事!

ライフイベントが重なってお金がかかる時期が想定できる場合、まとまった資金の運用に集中するのは運用のリスクが大きくなります。基本は給与での毎月での運用が基本ですが、まとまった資金はあくまでも余裕資金で考えるのがベターです。

また、まとまった資金を一括で運用にまわす方法ではなく、取り崩しながら毎月の運用にいくらか追加して一定期間を運用していくことも考えてみてはいかがでしょうか?

それは運用リスクの軽減効果が期待できると同時に無理しないで運用することでの運用に対する恐怖心が和らぐ効果も期待できます。老後資金も大切ですが、住宅資金、教育資金とバランスを考えて自分に合った方法で準備していくことが重要になります。

Text:末次 祐治(すえつぐ ゆうじ)

FP事務所 くるみ企画 代表