定年後も「月収20万円」で働く予定ですが、収入があると「年金が減る」ってホントですか? 老後は働くだけ「損」なのでしょうか…?

結論からいえば、月収20万円であれば年金に影響しない可能性が高く、逆に有利に働くことが多いでしょう。働くモチベーションを維持できるのであれば、過度な不安を抱えずに長期的に働くことは、老後の経済的リスクを避けるためにも非常に効果的です。

CFP、行政書士

年金額が(一部)停止されるのは月収と年金の合算が50万円以上になってから

定年後に働くと年金が減るという話が出るのは「在職老齢年金」の制度によるものと考えられます。在職老齢年金は、一定以上の賃金を得ている60歳以上の老齢厚生年金受給者を対象に、厚生年金の一部または全額の支給が停止される仕組みです。

ここでいう一定以上の賃金を簡単に説明すると、厚生年金1月分の金額と総報酬月額相当額(月収と賞与を1月分に換算した金額の合算額)の合計が50万円(※)を超える場合をさします。

※この50万円(支給停止調整額)は令和6年度の金額であり、定期的に見直されます。

そのため、定年後の月収が20万円であれば、受給予定の厚生年金額がかなり多いケースでない限り、年金支給額に影響はありません。

また、前記の合算金額が50万円になっても、すぐに年金の支給が全額停止になるわけではありません。停止される金額は50万円を超えた金額の2分の1です。

例えば、次の計算例のとおり、総報酬月額相当額が40万円で、厚生年金の報酬比例部分が14万円だとすると、2万円が支給停止される計算になります。そのため、高齢になっても現役並みの給与をもらえる人は注意が必要です。

総報酬月額相当額:40万円

厚生年金の報酬比例部分(基本月額):14万円

合算金額:40万円+14万円=54万円

調整後の年金支給月額:14万円-(54万円-50万円)÷2=12万円(2万円は支給停止)

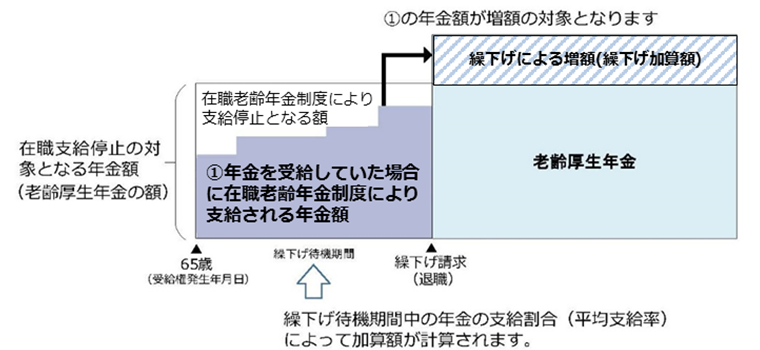

このような場合、支給停止されるなら年金を繰下げ受給すればいいと考える人もいるかもしれませんが、図表1のように、支給停止された部分は年金繰下げをした際に増額対象とはならない点にも注意が必要です(前記の場合、支給調整後の12万円と老齢基礎年金は増額対象となります)。

図表1

日本年金機構 年金の繰下げ受給

収入以外にも老後も働くメリットは多い

収入以外にも老後に働くメリットはあります。社会とのつながりを維持できるのは働くメリットのひとつです。定年後は家での会話が少なくなるという人もいるようです。仕事の同僚との交流は、精神的な充実にもつながるでしょう。

さらに、労働は心身の健康維持にも役立ちます。仕事をするには体も頭も使います。仕事を続けることで、認知症の予防にも効果が期待できるそうです。

老後の働き方を考えて得しましょう

老後に働いて得られる収入は、将来の経済的なリスクを軽減できます。かなり収入が多くない限り、老後も働くことが損になることはありません。収入以外にも多くのメリットがありますので、ぜひ働くことを検討しましょう。

ただし、収入が多い人(厚生年金と合わせて50万円を超える人)は注意が必要です。高額な収入であるほど年金支給額が減少し、年金の繰下げ受給をしたとしても効果が少なくなるからです。

一生働くというのは現実的には困難も付きまといます。仕事を辞めた後も充実した時間を過ごすために、徐々に働く時間を減らしていくなどライフスタイルを変更していくのもよいでしょう。

本記事では在職老齢年金を簡単に説明していますが、自身の詳細な状況については、住んでいる地域の年金事務所や社会保険労務士などの専門家に相談してみましょう。

出典

厚生労働省[年金制度の仕組みと考え方]第10在職老齢年金・在職定時改定

日本年金機構 年金の繰下げ受給

執筆者:御手洗康之

CFP、行政書士