75歳の医療費負担が3割になる!? 高齢社会対策大綱から見る家計運営の考え方。

実質的には、「今後、生活に余裕のある高齢者は応分の負担をする」という方向性が示されたわけですが、この内容を人生設計(ライフプラン)に落とし込む場合、私たちは家計についてどのように考えればよいのでしょうか。

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

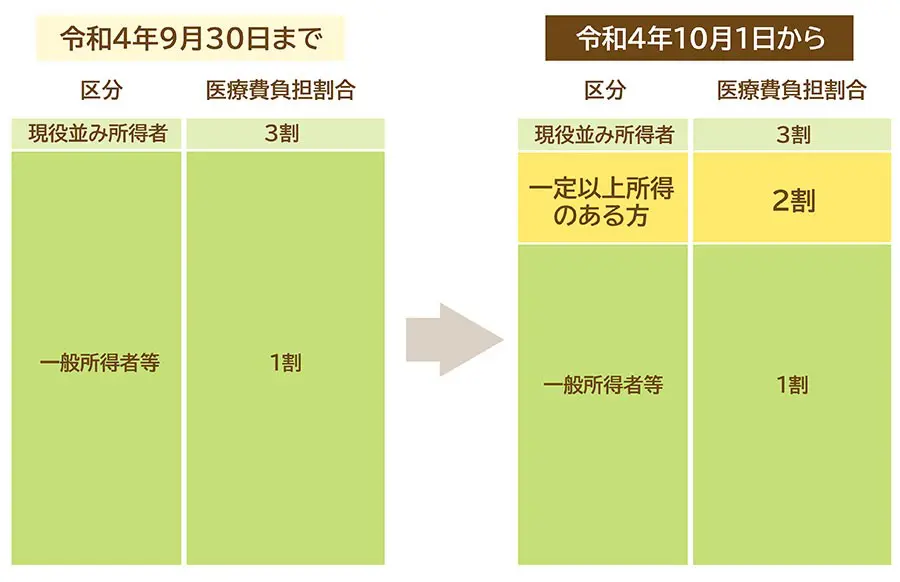

後期高齢者医療制度における、医療費の窓口負担割合

令和4年10月、現行の後期高齢者医療制度が施行されました。

それ以前は、現役並み所得者の窓口負担はかかった医療費の3割、それ以外の人は1割でしたが、現行の制度では、原則として現役並み所得者の負担割合は3割、一定以上の所得のある人の場合は2割、それ以外の一般的な所得の人たちなどが1割と、新たに「2割負担の階層」ができています。

図表1

出典:内閣府大臣官房政府広報室 政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

この制度改正に伴い、現行制度の下では2割負担の人に2025年9月30日まで、外来医療費の窓口負担軽減を目的に、配慮措置が設けられています。具体的には、「窓口で支払う金額の増加分を、1ヶ月当たり3000円までに抑える」という措置です。

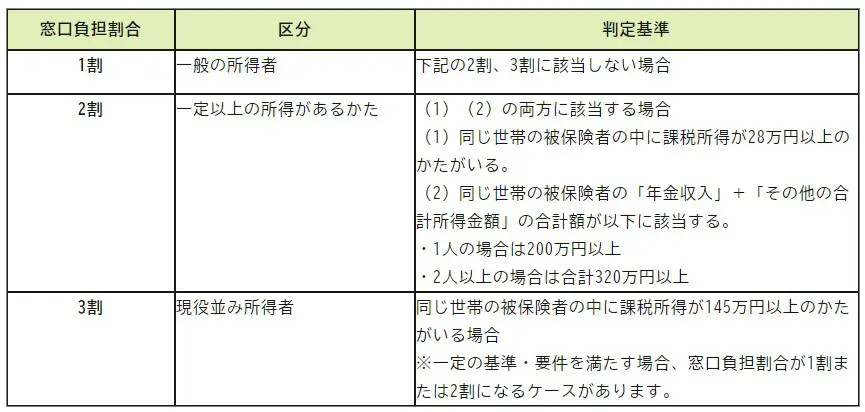

一定の所得のある人のうち、一部が3割負担になる?

今回、閣議決定された「高齢社会対策大綱」では、医療費が3割負担となる人、つまり「現役並み所得が者」の対象範囲の拡大を検討することが打ち出されました。

現在、後期高齢者医療制度の所得区分は、図表2のようになっています。3割負担の人(現役並み所得者)の判定基準を見ると、「同じ世帯の被保険者の中に課税所得が145万円以上のかたがいる場合」となっています。

今後見直しが検討されるのはこの部分で、おそらく「同じ世帯の被保険者の課税所得が145万円」という基準を下回る水準が設定されることが考えられます。

分かりやすくいってしまうと「現行の2割負担の人のうち、一部の人が3割負担になる可能性が高い」ということです。

図表2

出典:内閣府大臣官房政府広報室 政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

これからは民間の医療保険に入ることが老後の安心につながるとはかぎらない

ここまでの流れを抑えたうえで、ファイナンシャル・プランナー(FP)の筆者がどう考えるかを示します。報道を受けて、「75歳になっても収入が多い場合、医療費の支払いも多くなる」などと、ざっくりとした印象を持つ方が出てくるでしょう。

これは間違いではありませんが、正しくもありません。重要なのは、所得区分の判定基準に適合するかどうかです。このため、「75歳になったら医療費の窓口負担が一律3割になる」と考えてしまうのは、早とちりといえます。

注意したいのは、このような報道を受けて、保険の代理店などから保険の加入や見直しを提案される場面です。理屈としては「75歳になっても医療費がかかるので、終身で保障の充実した医療保険に早いうちから入っておきましょう、見直ししておきましょう」ということが考えられます。

私たちが考えておきたいことは、まず、公的医療保険制度における「高額療養費制度」を活用することにより、医療費が多くかかったとしても、自己負担はそれほどかからない点です。民間の医療保険を検討する際は、支払う保険料と受け取る給付金の総額を相対比較し、高額療養費制度も含め、入りすぎには気をつけましょう。

また、75歳以上の「後期高齢期」というライフステージでは、医療だけでなく介護も想定する必要があります。公的保障としては介護保険制度がありますが、今後は保険料だけでなく、自己負担割合も引き上げられる可能性があります。

さらに、介護人材の不足により、予定されている介護サービスの提供が難しくなる恐れもあり、特に要介護状態になった場合の暮らしについて、十分検討しておく必要が出てくるでしょう。これを見越し、資産形成により老後資金を準備しておく必要があります。

つまり、今後求められる対策としては、保障については民間保険のウェイトを減らし、公的保障制度を基礎にしたうえで、何らかの資産形成方法を用い、老後資金の手当てをするという考え方です。

日本人は保険好きといわれますが、高齢社会・少子社会の下では、民間の保険は家計にとって負担感を生じさせやすい原因の一つと考えられます。この点を考慮し、総合的な家計運営を検討することが求められてくるでしょう。

まとめ

今回は、高齢社会対策大綱を基に、老後に向けた家計について考えました。内容としては読むのに難しさを感じるかもしれませんが、これは「大綱」ですので、国の方向性がそこに記されています。

今後、公的保障制度を維持するために、制度の見直しが積極的に行われることでしょう。根っこにあるのは人口減少社会です。「人口が減る時代、どのように人生設計を描けばよいのか」という点で、国の方向性を知ることは人生設計を立てるうえで有意義なことといえるでしょう。

出典

内閣府大臣官房政府広報室 政府広報オンライン 後期高齢者医療制度 医療費の窓口負担割合はどれくらい?

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)