老後のために積み立てた資産ってどう取り崩すべきなの? 損しない方法を知りたいです。

そこで本記事では、積み立てた資産を取り崩す方法として、「同じ金額で取り崩す」「同じ数量で取り崩す」「同じ比率で取り崩す」の3つの手法をご紹介します。

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

長期に渡り離婚問題に苦しんだ経験から、財産に関する問題は、感情に惑わされず冷静な判断が必要なことを実感。

人生の転機にある方へのサービス開発、提供を行うため、Z FinancialandAssociatesを設立。

取り崩しには一定のルールを決めておくのがよい

資産の取り崩し方を考えなければならないのは、どのような方でしょうか。

もし、老後の資金のほとんどを老齢年金や個人年金、iDeCoなどで準備している方は、一定の年齢(例えば65歳)になって手続きをすれば、定期的に一定額の年金が支払われます。どのタイミングで、どのように取り崩すかを自分で考える必要はありません。年金が振り込まれるタイミングと金額に合わせて、収入の額に見合った支出になるよう、管理すればよいのです。

一方、自分で銘柄を選ぶなどして積み立ててきた方や、親が積み立てた資産を相続などで引き継いだ方はそのようにはいきません。いつ、どのような方法で取り崩すのかを考えて、実行しなければなりません。

しかし、毎回、市場の動向などを見ながら取り崩し方法を考えて実行するのは大変です。そこで、自分の資金計画や運用方針に合った一定のルールを決めて定期的に取り崩しをしていく、という方法もあります。

取り崩す3つの方法「定額」「定量」「定率」の特徴

それでは、取り崩しの具体的な方法を3つご紹介します。

ここでは分かりやすくするため、以下の例を用います。

これまでの投資額合計:ある投資信託の銘柄で1000万円分(※)

これまでの投資口数合計:400万口

取り崩ししたい期間:5年間

(※)ここでは計算を分かりやすくするために、まだ取り崩されていない投資額は運用益(または損)が発生しないものとしています。また、取り崩し時に発生する税金や費用も考慮していません。

1つ目の方法は、「定額」での取り崩しです。これは、あらかじめ1回当たりの取り崩し金額を決めて取り崩していく方法です。前述の例では、「投資額1000万円÷5年間で、毎年200万円分の投資信託を取り崩す」と決めます。

「毎回XXX円」と覚えておけば、その範囲内に支出を納めればよいので、資金計画を立てやすい方法、ともいえます。

2つ目の方法は、「定量」での取り崩しです。こちらは毎回どのくらいの数量(口数)を取り崩すかを決めます。前述の例にならうと、400万口÷5年間で、毎年80万口の投資信託を取り崩します。

この方法での取り崩しは、「定額」と違い、毎回売却する価格(投資信託の場合、基準価額)によって取り崩す金額が変わるため、資金計画、という点では「定額」の方法に劣りますが、基準価額が上昇すると取り崩し金額が増えます。反対に、基準価額が下がると、取り崩し金額が減ります。

3つ目の方法は、「定率」で取り崩す方法です。「率」の決め方は一概ではありませんが、前述の例の場合1000万円÷5年間=200万円を当初の取り崩し額と決めます。この取り崩し額の投資額合計に対する割合は、200万円÷1000万円=20%ですので、毎回金額または口数残高の20%ずつを取り崩します。

この方法は取り崩し額が回数を追うごとに減っていくため、資金計画に余裕がある方や、年々出費が減っていく傾向にある方に向いた方法といえます。一方で、積み立てた資産は前述の2つの方法と比べて多く残るため、運用成果が上がっている資産をお持ちの場合は有利です。

3つの方法を比較してみた結果

3つの方法をご紹介しましたが、どれを選ぶべきでしょうか。

その答えは必ずしも一つではありませんが、ここでは一つの目安として、「取り崩し額をできるだけ多くしたいか」、それとも「残高をできるだけ残して運用に充当したいか」のどちらかで選ぶことを考えてみます。

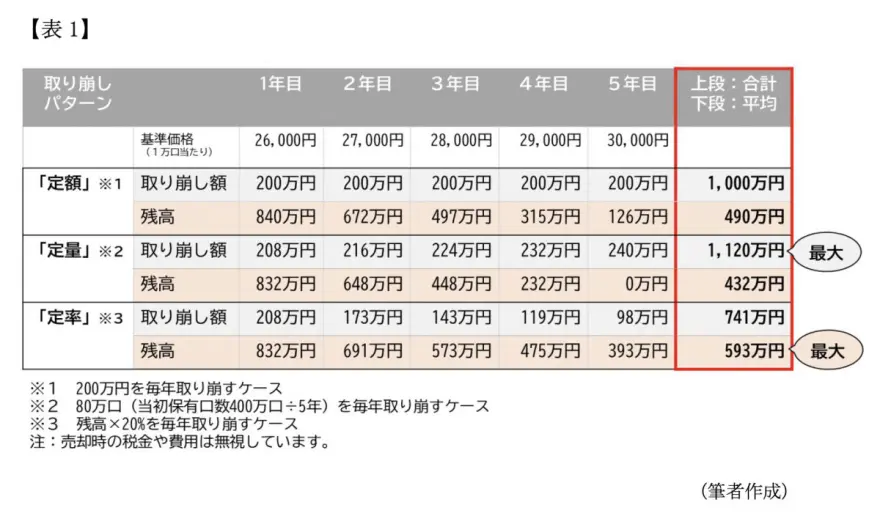

前項でご紹介した例を元にシミュレーションした結果を見てみましょう(図表1)。

図表1は、毎年投資信託の基準価格が上昇し続けると仮定した場合の、取り崩し額と残高を3つのケースで比較したものです。それぞれのケースの内容は以下のとおりです。

●「定額」(200万円を毎年取り崩すケース)

●「定量」(当初保有口数400万口を毎年80万口取り崩すケース)

●「定率」(毎年の口数残高に20%を掛けた口数分取り崩すケース)

シミュレーションの結果によれば、3つのケースのうち、最も取り崩し額が多いのは「定量」のケースです(5年間合計で1120万円)。一方、5年間の平均残高が最も多いのは「定率」のケースです(5年間平均で593万円)。

つまり、この結果からは「取り崩し額をできるだけ多くしたい」方にとっては「定量」の取り崩しが、「残高をできるだけ残して運用したい」方にとっては「『定率』が向いている」といえます。

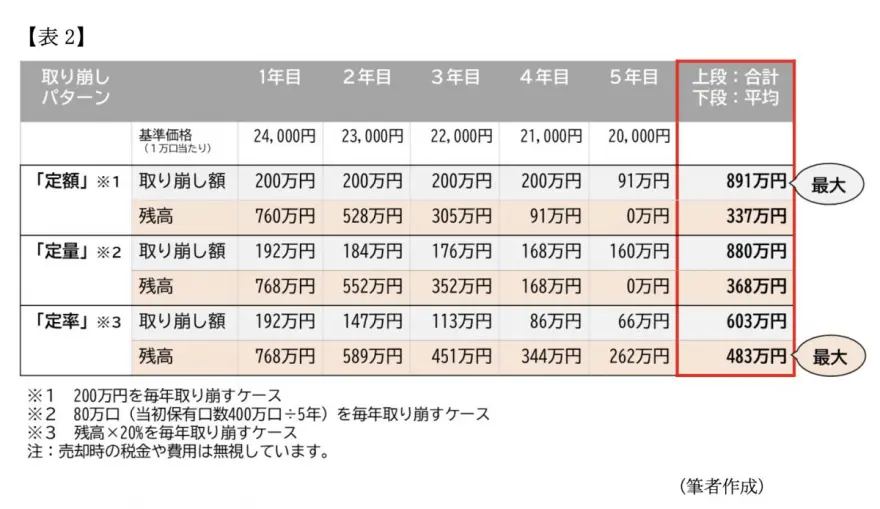

ここまでは投資信託の価格が毎年上昇し続けた場合のシミュレーションでしたが、今度は逆に下がり続けた場合はどうなるのでしょうか。図表2が、そのシミュレーション結果です。

この場合、結果が変わり、最も取り崩し額が多いのは「定額」のケース(891万円)となります。一方、5年間の平均残高が最も多いのは「定率」のケースで、これは価格が上昇を続けた場合のシミュレーション結果と変わりません。

現実的には、価格は上がり続けるのでもなく、また下がり続けるのでもないので、一度取り崩しの方法を決めたからといって、ずっと使い続けるのではなく、市場動向や自信の資金計画などの変化に応じて、柔軟に変えていくのがベストといえるでしょう。

資金計画や資産運用の方針によって、取り崩し方法を見直す

ここまで、「定額」「定量」「定率」の3つの取り崩し方法についてご紹介しました。取り崩し方法はこれだけに限りませんが、一定のルールを決めて取り崩すことで、老後の資金計画や運用方針を立てやすくなります。

しかし、そうはいっても想定外の出費がかさんでいつもより多く取り崩す必要が出てきた、逆に予定していた出費が必要なくなり取り崩しが不要になることは十分あり得ます。

そのように資金計画や運用方針が変わった場合は、一度決めたルールを見直してみて、必要であれば変える、といった心持ちで取り崩しを行っていくのがよいでしょう。

取り崩しの方法が決められない、または自信がない方は、一度資産運用に詳しいファイナンシャルプランナーなどの専門家に相談することをおすすめします。

執筆者:酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。