春に退職金「1500万円」が入るなら、口座は「分けたほうがいい」ですか? 先輩には「同じ銀行でも大丈夫」と言われましたが、どちらにすべきでしょうか?

そこで本記事では、なぜ1000万円以上の預金は金融機関を分けて預けたほうがいいと言われるのかに加え、1つの金融機関でも安全に貯蓄できる方法を解説します。また、その際の注意点も紹介しますので、参考にしてください。

FP2級

なぜ、1000万円以上の預金は金融機関を分けたほうがいいのか?

1000万円以上の預金は「金融機関を分けたほうがいい」と言われるのはなぜでしょうか。その理由は、国の預金保険制度で保護される預金の上限金額にあります。

預金保護制度とは、金融機関の破綻に備え、利用者の預金の一定範囲を保護するために作られた制度です。この制度では、金融機関が破綻した際、私たちが日常的に使っている普通預金や定期預金などでは、元本1000万円とその利息が保護されます。

言い換えると、預金の1000万円を超える部分は預金していた人に戻らない可能性があります。例えば、普通預金の口座に300万円の貯金があり、そこに1500万円の退職金が振り込まれて合計1800万円が入っていれば、金融機関が破綻した際、800万円を失ってしまう可能性があります。

さらに預金は口座単位ではなく金融機関ごとに保護されるルールとなっており、同じ金融機関で口座を分けても保護される金額は1000万円までと変わりません。このことも「金融機関を分けたほうがいい」と言われる理由の1つです。

同じ金融機関内で1000万円以上の金額を預金するときは

退職金などで預金残高が1000万円以上になったとき、銀行の破綻に備える一般的な方法は、複数の金融機関の口座に預金を分け、それぞれ1000万円以下にして貯蓄することです。

ただ、1つの金融機関の口座しかない人にとっては、別の金融機関にわざわざ口座を開設するのは面倒だと感じるかもしれません。

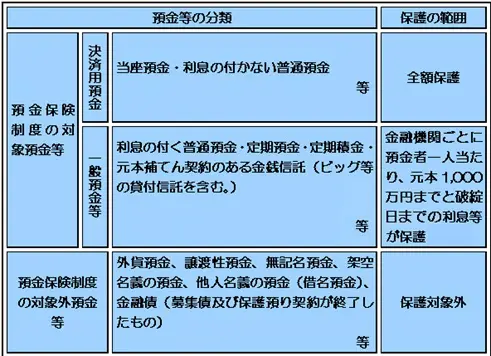

そこで、どうしても金融機関を分けたくない場合は、同一金融機関に「決済用預金」の口座を開設すれば、リスクを回避できます。実は図表1にもあるとおり、決済用預金は、通常使っている普通預金や定期預金などの一般預金とは違い預金全額が保護の対象です。

図表1

金融庁 預金保険制度

あまりなじみのない口座名ですが、地方公共団体、社団・財団、任意団体、マンション管理組合などに利用される幅広いニーズのある口座です。決済利用のない個人や法人も開設可能なため、預金保護の目的には適した口座と言えます。

さらには預け入れ・引き出し・キャッシュカードなども一般の口座と同じように使えることに加え、今利用している普通口座を決済用普通預金口座に変更することも可能です。そのため、金融機関を分けずに預金を保護したい人には、決済用預金の利用が効果的でしょう。

決済用預金の注意点

決済用預金の口座を活用すれば、1000万円以上の預金であっても、金融機関を分けずに安全に管理することが可能です。しかし、決済用預金にも大きなデメリットがあります。それはいくら預金しても一切利息を得られないことです。

これまで日本では長い期間にわたって、金利が低い状態が続いていました。しかし、現在金利は上昇トレンドとなっており、日本銀行は今後も政策金利を引き上げていく方針です。

大手メガバンクの普通預金の金利は、つい1年ほど前までは0.001%程度だったものが、2024年12月現在では0.1%程度と100倍になりました。定期預金に至っては、金融機関によっては0.5%を超えるものも目立ち始め、1000万円単位の預金なら年間数万円程度の利息を得ることも可能です。

今後金利がどうなるかは誰にも分かりませんが、このような最近の状況を考えると、無利息である決済用預金のデメリットも、決して小さくはないでしょう。決済用預金の口座を利用する上では、このような決済用預金の特徴をよく認識した上で利用することが大切です。

まとめ

金融機関が破綻した場合、その金融機関での預金1000万円を超える部分は戻らない可能性があります。しかし、預金が全額保護される決済用預金の口座を開設し預金を移しておけば、複数の金融機関に預金を分けなくても、安全に預金を保つことが可能です。

一方で決済用預金は利息がつかないという大きなデメリットもあります。そのため、メリットとデメリットを比較しながら、口座の開設を検討してみてはいかがでしょうか。

出典

金融庁 預金保険制度

執筆者:松尾知真

FP2級