52歳で「年収360万円」の会社員。65歳で退職金「800万円」受け取れば、その後は働かずに暮らしていける? 家賃7万円の“賃貸生活”に必要な貯金額を解説

本記事では、賃貸暮らしで独身の人が、年収360万円で65歳まで働いて退職金800万円をもらえる場合、その後、年金だけで生活するのに貯蓄がいくら必要かを試算します。また、貯蓄以外の対策も解説します。

FP2級

目次

年収360万円で65歳まで働いたときの年金受給額は?

年収360万円で65歳まで働いたときに、年金はいくらもらえるのでしょうか。

前提として、20歳から国民年金に加入し、大学を卒業した22歳から65歳までの43年間、会社で働いたと仮定します。まず、老齢基礎年金は20歳から60歳までの40年間で計算されるため、満額の年83万1696円(令和7年度)を受給可能です。

次に老齢厚生年金は、時期で計算式が異なりますが「平均標準報酬×5.481÷1000×加入月数」の計算式を用いて簡潔に計算してみましょう。年収360万円を月に直した平均標準報酬額は30万円、加入月数は43年×12ヶ月で516ヶ月です。

受給額は「30万円×5.481÷1000×516ヶ月」で約84万8000円になります。そのため、年金額は、老齢基礎年金83万1696円と老齢厚生年金約84万8000円の合計で約168万円と想定可能です。

65歳以降、家賃7万円の賃貸に単身で暮らした場合、必要な生活費は?

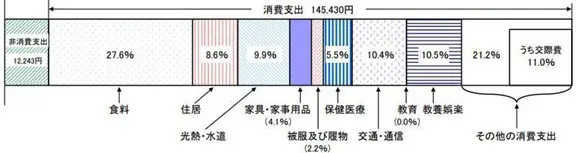

次に総務省の家計調査年報から、退職後に必要となる生活費を想定してみます。同調査における65歳以上の単身無職世帯の平均消費支出は図表1の通り、平均で月14万5430円、さらに非消費支出1万2243円を加えると15万7673円です。

図表1

総務省統計局 家計調査年報(家計収支編)2023年(令和5年)家計の概要 65歳以上の単身無職世帯(高齢単身無職世帯)の家計支出

ただ、この調査では対象者の大半が持ち家であり、住居費の消費支出に占める割合はわずか8.6%、金額は14万5430円×8.6%の計算で約1万2500円に過ぎません。そのため生活費の想定では、住居費1万2500円を家賃7万円に置き換える必要があります。

つまり、家賃と住居費の差である5万7500円分の生活費が増えることになります。つまり月々の生活費は15万7673円+5万7500円=21万5173円となり、年間だと約258万円です。

退職金以外に貯蓄はいくら必要か

ここまでの試算から、65歳で退職金800万円をもらい、働かずに年金だけで暮らしていく場合、貯蓄はいくら必要でしょうか。年金の受給額が約168万円なのに対し、生活費は約258万円かかるため、生活費の不足は年間90万円です。

つまり、貯蓄ゼロだと800万円の退職金は10年もちません。存命する期間を男性の平均寿命81歳、65歳からの16年間とすれば、16年×90万円-800万円の計算で、最低640万円の貯蓄は必要です。

さらに81歳から95歳まで14年間存命すると仮定すれば、14年×90万円の計算で1260万円も必要な貯蓄額が増えます。640万円と1260万円の合計は1900万円となり、2000万円近い貯蓄がないと暮らしていけません。

貯蓄不足を補う現実的な方法は?

2000万円の貯蓄が必要と言われても、50歳を過ぎる年齢で急に貯蓄を増やすのには限界があるでしょう。そこで、まず考えられる手法が、退職金と貯蓄を活用して年金の繰下げ受給を行うことです。

あくまで机上の計算に過ぎませんが、もし6年間年金を繰り下げると、6年×8.4%=50.4%も年金受給が増えます。受給額は168万円×1.504の計算で約253万円となり、受給開始後は年金でほぼ生活費を賄うことが可能です。

年金のないこの6年間にかかる生活費は258万円×6年=1548万円となり、退職金を除いた必要貯蓄額は748万円で済みます。もしもの備えも考えて、貯蓄額の想定を1000万円にしても、2000万円に比べれば半分です。

さらに住み替えが自由な賃貸の利点を活かし、家賃が安い物件に住み替えるのも効果的です。高齢になると新たな賃貸住宅への入居は多少ハードルが上がるかもしれませんが、月々の生活費が減れば、必要な貯蓄が少なくなり収支は大きく改善します。

いずれにしても貯蓄増、年金の繰下げ受給、生活費の削減など複数の対策を組み合わせることが大切です。もちろん、可能な範囲で少し長く働けば、一層老後の収支が改善することは言うまでもありません。

まとめ

老後を賃貸住宅で過ごす場合、持ち家と比べると必要な生活費が増え、今回の例では長生きリスクを慎重に考えた場合、2000万円近い貯蓄が必要になります。ただし、年金の繰下げ受給や生活費削減などの対策で必要な貯蓄額を抑えることは十分に可能です。

一方で、何歳まで自分が生きられるかは誰にも分かりません。そのため、自身が描く老後の生活スタイルを想像しながら、無理なく少しでも長く働くことも含め、複数の対策を検討してみてはいかがでしょうか。

出典

厚生労働省 令和7年度の年金額改定についてお知らせします

日本年金機構 報酬比例部分

総務省統計局 家計調査年報(家計収支編)2023年(令和5年)平均結果の概要

執筆者:松尾知真

FP2級