両親の貯蓄は「600万円」程度。もうすぐ定年で退職金「2000万円」が入りますが、生活していけるでしょうか?

<strong>1. 公的年金の受給額を確認する

2. 老後の生活費を見積もる

3. 年金から生活費を差し引いて、不足額を知る

4. 保有する貯蓄や退職金、投資などの金融資産を確認する</strong>

今回の相談者の両親は老後資金の一部として、定年時点で「貯蓄600万円」と「退職金2000万円」で、合計2600万円がありました。さまざまなケースを考え、生活していけるかどうかの注意点を解説していきます。

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー

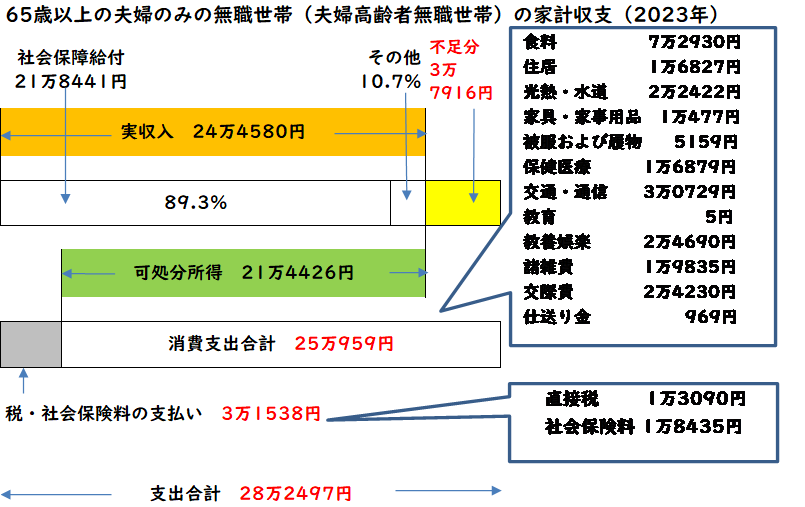

老後資金の必要額の目安

まず、毎月の生活費の平均をもとに、老後に必要な資金の目安を確認していきましょう。

総務省統計局「家計調査年報(家計収支編)2023年(令和5年)結果の概況」によると「65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)」で1ヶ月当たりの家計収支(図表1)は次のとおりです。

図表1

総務省統計局「家計調査年報(家計収支編)2023年(令和5年)結果の概況」より筆者作成

・実収入:24万4580円

・支出合計:28万2497円(消費支出:25万959円+非消費支出:3万1538円)

上記データによると、平均的な夫婦高齢者無職世帯のでは、毎月3万7916円の赤字となります。仮に、65~90歳までの25年分が必要だとすると、約1137万円(=月3万7916円×12ヶ月×25年)の貯蓄が必要である、という計算になります。

今回の両親の場合も、実際に、公的年金の受給額と老後の生活費を確認しましょう。

持ち家の場合と賃貸の場合で必要額が異なる

次に、「持ち家」か「賃貸」かについて確認しましょう。「持ち家」の場合、家賃は不要ですが、住宅ローンの支払いがあるか否かで家計の状況は大きく変わります。

例えば、40歳のときに住宅を購入し、返済期間を35年とした場合、一般的には、75歳まで返済が続きます。仮に65歳で退職したとすると、10年間は年金から住宅ローンを返済することになります。

また、毎年固定資産税の納税が必須となり、マンションであれば管理費や修繕費が必要となります。なお、管理費や修繕費は地域や建物の築年数などで異なりますが、毎月2~3万円(年24~36万円)程度が必要になることが多いです。

また、「賃貸」の場合、毎月の家賃が必要です。さらに高齢になると、新たに賃貸物件を借りにくくなる傾向があります。

なお、前述の家計調査によると、二人以上の世帯の住居費は月1万8013円です。これは調査対象者の持ち家比率が82.1%と高く、結果として住居費全体の平均を押し下げているからです。実際には、なかなかその金額で家を探すのは困難となります。仮に一生賃貸に住むとして、賃貸の金額はどのくらいかかるでしょうか。

総務省「令和5年住宅・土地統計調査」によると、借家の家賃の相場は、月5万9656円です。仮に65~90歳までの25年分が必要だとすると、家賃だけで約1790万円が必要ということになります。これに加えて、更新料や引っ越し費用などもかかってきますので、費用としてはもっと大きくなるでしょう。

老後の必要額を考える場合、住宅ローンの残債額、毎年の固定資産税、マンションの場合の管理費・修繕費などの住宅費などが別途かかる場合があるので、注意が必要です。

その他備えておきたい費用

その他備えておきたいのは、まず「介護費用」です。2024(令和6)年度「生命保険に関する全国実態調査」によると、住宅改造や介護用ベッドの購入費など一時的費用の合計は平均47万円、毎月の介護費用は平均9万円(公的介護保険サービスの自己負担費用を含む)です。

同調査結果より、介護期間が平均55.0ヶ月であることを考えると、1人当たり542万円(=47万円+9万円×55.0)が必要という結果になります。夫婦では合計1084万円となります。

次に「医療費」です。厚生労働省の「生涯医療費(令和3年度)」に関する資料によると、「生涯医療費」は2815万円で、そのうち、70歳以降にかかる医療費は1378万円であり、全体の約半分を占めています。公的医療保険に加入しているため、実際に自己負担するのは1~3割です。

単純に計算すると、70歳以上であれば138~414万円もかかることになります。高額療養費制度なども加味しても、医療費として、1人当たり100~200万円は確保しておきましょう。

まとめ

老後に必要な資金は、家庭ごとに異なります。個々のライフスタイルに合わせ、老後の必要額を算出しましょう。また、不足が予想される場合は、働くこと、生活費の節約、公的年金の任意加入・繰下げ、資産運用などの対策が必要になります。

出典

総務省統計局 家計調査年報(家計収支編)2023年(令和5年)結果の概況

厚生労働省年金局 令和5年度厚生年金保険・国民年金事業の概況

総務省 令和5年住宅・土地統計調査 住宅及び世帯に関する基本方針(確報集計)結果

公益財団法人生命保険文化センター 2024(令和6)年度 生命保険に関する全国実態調査

厚生労働省 医療保険に関する基礎資料 ~令和3年度の医療費等の状況~ 参考2 生涯医療費(令和3年度)

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー