「退職金税制」がサラリーマン増税で見直しに? 勤続20年超で「2000万円」受け取った場合、従来の「5倍の増税」になるの? 金額を試算

本記事では、現在の退職金税制の概要や特徴と、どのような変更が議論されているのか解説します。さらに、勤続35年で退職金2000万円を受け取る場合の影響を、具体的に試算してみますので参考にしてください。

FP2級

現在の退職金の税制は?

現在、退職金にかかる税金はどのように計算されているのでしょうか。退職金は、長年働いたことに対する報償的な支払いであることから、他の所得とは別に課税される「分離課税」として、「退職所得控除」などにより税負担の軽減が図られています。

退職金が一時金として支払われる場合、実際に課税対象となる「退職所得」は、退職金の金額から「退職所得控除」を差し引き、さらに 2分の1をかけて算出します。計算式にすると「退職所得=(退職金-退職所得控除)×2分の1」です。

課税されるのは所得税と住民税ですが、いずれも「退職所得」にそれぞれの税率をかけて税額を算定します。そのため「退職所得控除」の金額が大きいほど、税金が少なくなるしくみになっているのです。

退職金税制の見直しは何が議論されようとしているのか

退職金税制の見直しの焦点は、この「退職所得控除」です。図表1のとおり、現在の「退職所得控除」の額は、勤続年数に比例して大きくなります。特に、勤続年数が20年を超えると、勤続1年ごとの控除が40万円から70万円に増額されるため、そこからさらに長く働くほど有利です。

図表1

国税庁 No.1420 退職金を受け取ったとき(退職所得)

このような税制の特徴について、あまり問題を感じない人もいるでしょう。しかし、この税制が、1つの会社に勤め続ける「終身雇用制度」などの、古い働き方を助長しているのではないかとの論点があります。

つまり、この税制が、転職などによる働き手の移動を妨げる要因の1つになり、現在の多様な働き方に合っていないとして、見直しの対象になっているのです。

退職金2000万円をもらう人にはどのように影響するのか

働き方の変化にあわせた退職金税制の見直しは、確かに必要かもしれません。しかし、増税を伴う見直しには問題もあり、特に、長く同じ会社で働いている人からすれば「老後資金に充てる退職金まで増税されるのか」と不満を感じるのも当然ではないでしょうか。

では、実際に退職金税制が見直されると、税金はどれくらい増えるのでしょうか。退職金2000万円、勤続年数35年の人をモデルに、現在の税金と、退職金控除の20年超で70万円控除が増える部分を、20年以下の40万円に置き換えて比較してみます。

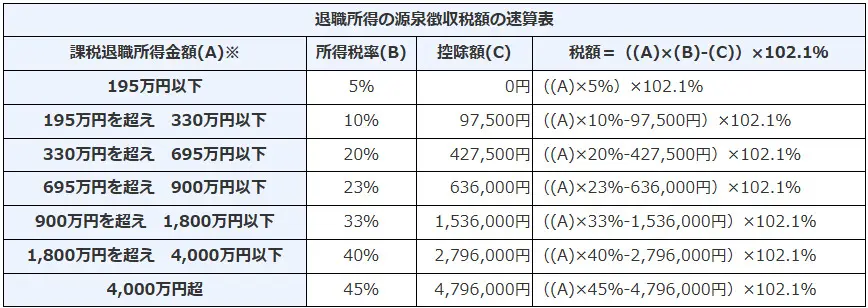

まず、現在の税制であれば、退職所得控除は、800万円+70万円×(35年-20年)=1850万円です。そのため、退職所得は(2000万円-1850万円)×2分の1=75万円になります。ちなみに所得税は図表2のとおり退職所得の金額に応じて税率などが定められており、住民税に関しては一律10%です。

図表2

国税庁 別紙 退職所得の源泉徴収税額の速算表

そのため、復興特別所得税も含めた所得税は75万円×5%×102.1%=約3万8000円になります。住民税は75万円の10%で7万5000円となり、あわせた税金は10万円を少し超えた程度に過ぎません。

しかし、退職金税制の見直しがあり、仮に20年超の優遇措置がなくなると、退職所得控除は40万円×35年で1400万円です。そのため退職所得は(2000万円-1400万円)×2分の1=300万円になります。

すると、所得税は図表2の税率などから300万円×10%-9万7500円=20万2500円、住民税は300万円×10%=30万円で、合わせると50万円を超えてしまいます。結果的に勤続35年、退職金2000万円の人は退職金税制の変更によって、金額にして約40万円、従来の5倍近い増税になってしまう可能性があるのです。

まとめ

2025年の税制改正において、退職金税制の抜本的な見直しは見送られることになりました。しかし、政府は見直しの方針を崩しておらず、2026年には改めて見直しの議論が始まるかもしれません。

もし、現在の退職金税制の特徴である優遇措置が廃止されると、勤続年数が長く退職金の多い人は、かなりの増税になるかもしれません。ただ、実際に見直しがあるのかは現時点では分かりませんし、見直しになっても、段階的な移行措置が設けられる可能性もあります。

いずれにしても、退職金は老後生活の経済的基盤にもなる大切な資金です。老後の生活が視野に入っている人は、このような税制の動きを把握し、早めに老後の備えを始めてはいかがでしょうか。

出典

国税庁 No.1420 退職金を受け取ったとき(退職所得)

国税庁 別紙 退職所得の源泉徴収税額の速算表

執筆者:松尾知真

FP2級