夫は「年収700万円」、妻は「年収400万円」なら、老後は年金だけで生活できる? 生活費と“将来の受給額”をシミュレーション

本記事では、夫婦あわせた年収が1000万円を超える家庭なら、年金だけで老後の生活が送れるのかを試算します。年金以外の老後資金対策についても紹介しますので参考にしてください。

FP2級

夫が700万円、妻が400万円の収入がある場合の年金額

夫婦で年収が1000万円を超えるような世帯の例として、夫が年収700万円、妻が年収400万円、二人とも会社員である家庭を想定します。二人とも働いた期間を仮に20歳から60歳までの40年間とすれば、国民年金の加入期間は480ヶ月となり、令和7年度であれば満額の83万1696円を受給可能です。

さらに厚生年金の報酬比例部分の年金額は、2003年4月以降は「平均標準報酬額×5.481÷1000×厚生年金加入月数」の計算式で算出できます。ここではこの計算式を用いて簡潔に試算します。

まず、年収700万円の夫の平均標準報酬額は700万円÷12ヶ月で約58万3000円、妻の平均標準報酬額は400万円÷12ヶ月で約33万3000円と想定し、加入月数は同様に20歳から60歳までの480ヶ月とします。

そのため、夫の報酬比例部分の年金額は58万3000円×5.481÷1000×480ヶ月=約153万3000円、妻は33万3000円×5.481÷1000×480ヶ月=約87万6000円と考えられます。つまり、世帯の受給年金額は83万1696円×2+153万3000円+87万6000円=約407万円となり、月額は約34万円です。

老後の夫婦世帯に必要な生活費は?

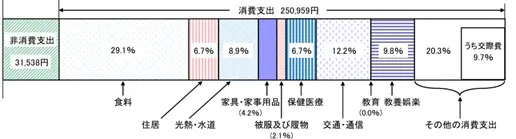

次に総務省の家計調査年報から、夫婦世帯が65歳以降の老後に必要な生活費を考えてみましょう。同調査における65歳以上の夫婦のみの無職世帯の平均消費支出は図表1の通り、月平均25万959円、さらに非消費支出3万1538円を加えると、28万2497円です。

図表1

総務省統計局 家計調査年報(家計収支編)2023年(令和5年)家計の概要 65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計支出

月28万円の支出であれば、年金受給額の月34万円だけで十分まかなえるでしょう。ただ、この調査の対象者は90%以上が持ち家であるため、消費支出月25万959円のうち、住居費はわずか1万6827円に過ぎません。賃貸住宅に暮らしている場合は、これらの生活費に加えて家賃分が上乗せされることになるでしょう。

例えば、家賃が8万円の場合、8万円と1万6827円の差額約6万3000円を消費支出にプラスすると34万5000円となり、収支はほぼ同じになります。

ただし、年金だけでは急な出費に対応できません。そのため、もしもの備えとして一定の貯蓄は必要でしょう。自身の介護費用はもちろん、持ち家の場合でもリフォーム費用などは想定しておかなければなりません。

さらに旅行やレジャーなど「ゆとりのある老後の暮らし」には、日常の最低限の生活費に加えて月15万円ほど余分に欲しいといった調査結果もあります。これほどの金額は必要ないとしても、しっかりとした備えがあれば、老後生活の安心感が増すでしょう。

老後資金はどのように増やせばよいか

それでは老後資金を増やすために、現役時代からどのように行動すればいいのでしょうか。まず、世帯で1000万円を超えるような年収があれば、収入の一部をしっかり貯蓄に回しておくということが考えられます。

仮に45歳から60歳までの15年間、夫4万円・妻2万円の毎月合計6万円(年間72万円)を貯蓄に回すだけで、1000万円を超える貯蓄が可能です。

また、そのうち半分の3万円をNISAも活用した資産運用に回し、仮に5%の利回りで運用できれば、運用益だけで250万円を超えます。貯蓄に回せる金額は日々の生活費によって変わると思いますが、子どもの教育費や住宅ローンなどに目途が立った時期には貯蓄額や運用額を増やす工夫も大切です。

さらに65歳以降の対策として、年金の繰下げ受給にも効果があります。仮に65歳からの夫婦の生活費を、図表1の平均消費支出と非消費支出の合計で月約28万円とすれば、年間の生活費は約336万円です。

もし、70歳までの5年分約1680万円を退職金などでまかない、その間年金を繰り下げると、1年繰り下げるごとに8.4%増額され、5年で42%も年金受給額が増えます。結果的に月々の年金は34万円から約48万円に増え、70歳以降は日常の生活費以外に月約20万円もの大きなゆとりが生まれます。

このように共働きで年収1000万円を超える家庭であれば、老後資金の対策も複数考えられます。もちろん、早めに取り組むことで効果が高まるのは言うまでもありません。

まとめ

世帯年収が1000万円を超えるような、会社勤めの共働き世帯であれば、65歳以降の老後の生活費を年金だけでまかなうことも十分に可能です。現役時代からの貯蓄や資産運用、さらに退職金を活用した年金の繰下げ受給などを組み合わせれば、老後生活の経済的なゆとりは大きくなるでしょう。

また老後資金の対策は、早くから取りかかることで効果が出やすくなります。まずは理想とする老後のライフスタイルを想像しながら、自分たちに合った方法を検討してみてはいかがでしょうか。

出典

厚生労働省 令和7年度の年金額改定についてお知らせします

日本年金機構 は行 報酬比例部分

総務省統計局 家計調査年報(家計収支編)2023年(令和5年)平均結果の概要

執筆者:松尾知真

FP2級