漠然とした老後への不安 将来、年金だけでどれだけの生活ができるのだろう

そこで今回は、老後の家計の収支を見積もり、年金では補えない不足額を確認してみましょう。そして、漠然とした不安を具体化し、その対策について考えてみます。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

自分の老齢年金の見込額を調べてみましょう

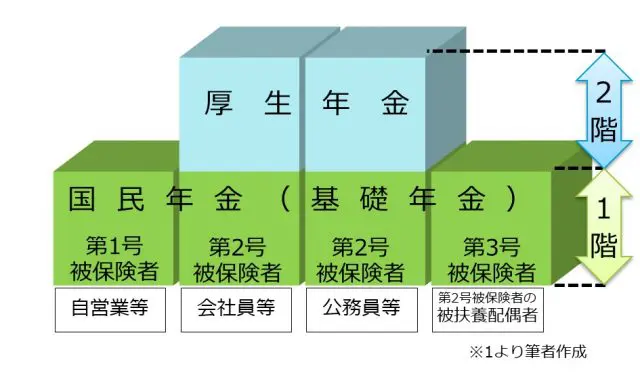

わが国の公的年金制度は、下図のとおり2階建構造になっています。したがって、働き方や勤務先などによって、もらえる年金は異なります。

一定の受給条件を満たすと、それぞれの年金制度に基づき65歳から老齢年金を受給することができます。

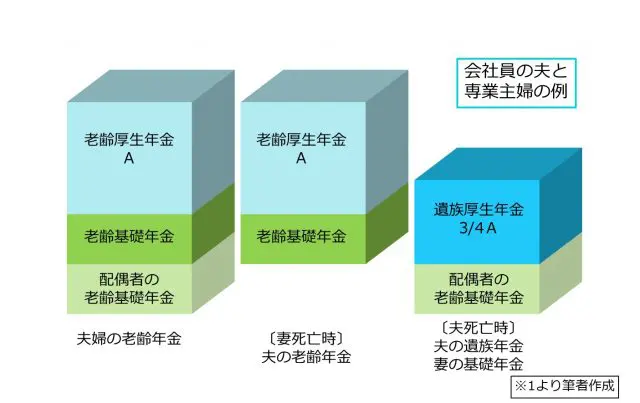

下図は、会社員の夫と、専業主婦で同い年の妻が受給できる、老齢年金の受給例を表しています。65歳になると世帯主の老齢基礎年金と老齢厚生年金、そして配偶者の老齢基礎年金が支給されるようになります。

その後、夫が生存している間は、夫の老齢基礎年金と老齢厚生年金が続き、妻が亡くなった時点で妻の老齢基礎年金が停止されます。

妻に対する年金は、妻が生存している間は、妻の老齢基礎年金が続き、夫が亡くなった時点で夫の老齢基礎年金は支給停止されます。老齢厚生年金は遺族厚生年金として、概ね老齢厚生年金額の75%が支給されます。

なお、自営業者などは厚生年金がありませんので、世帯主と配偶者の老齢基礎年金が、それぞれ生存している間だけ支給されます。

老齢厚生年金と老齢基礎年金の受給額は、どの位になるのでしょうか。

厚生労働省の資料によると、老齢厚生年金受給者の平均年金月額は、老齢基礎年金が約5万2000円、老齢厚生年金が約9万6000円(※2)となっています。

なお、ご自身の年金見込額は、お近くの年金事務所を訪ねるか「ねんきんネット」に登録することで確認することができます。

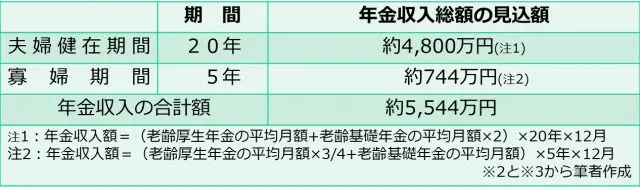

老後の年金の受給総額は、65歳の平均余命から概算することができます。

例えば、同年齢の夫婦を例に、65歳になってから、65歳の平均余命(※3)の間生存するものと考えます。すると、以下のとおり65歳以降夫婦二人の期間が約20年、夫が先立ち、妻のみの寡婦期間が約5年と見込まれます。

そこで、先ほどの平均老齢年金月額を当てはめて計算すると、下表のとおり年金の総収入額は約5544万円となります。

この機会に、ご自身の老齢年金見込額を把握し、夫婦の年齢差を考慮して、夫婦の老齢年金の総収入見込額を計算してみましょう。

老後の家計支出見込から、年金だけで暮らせるのか確認してみましょう

次に、老後の家計支出の合計額を見積もってみましょう。

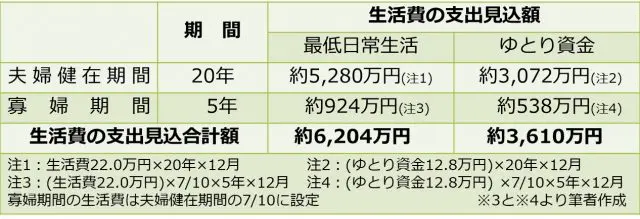

生命保険文化センターの資料(※4)によると、夫婦二人で老後生活を送る上で必要と考えられている最低の日常生活費は、平均で月額22.0万円となっています。一方、経済的にゆとりのある老後生活を送るための費用として、老後の最低生活費以外に必要と考えられる費用は平均で月額12.8万円でした。

この数値を基に、65歳で退職して老後生活を開始する、同年齢の夫婦を例に考えてみます。65歳以降の生活に必要な費用を計算すると、下表のとおり、最低でも約6204万円、ゆとり資金として約3610万円となります。

実際に必要となる老後の家計支出の合計額は、各家庭の支出レベルや住環境によって異なりますが、一般的にこの範囲内に収まるものと考えて良いでしょう。

さて、先ほど計算した老齢年金の総収入見込額から、老後の生活に必要な資金の不足額を計算します。すると、下表のとおりになります。なお、ここでは、退職金などは考慮していません。

夫婦で最低の老後生活を送るためには、65歳までに660万円は最低でも貯める必要があり、ゆとりある生活を送るためには4270万円を貯える必要があることが分かりました。

不足分は、自分でコツコツ貯えましょう

最後に、老後の資金を準備する方法について見てみましょう。

まずは、国民年金保険料を納付し続けることは、言うまでもありません。なぜならば、老齢基礎年金は、20~60歳の40年間保険料を納めることによって満額が支給されるからです。

会社員とその被扶養配偶者は、会社を通じて厚生年金保険料を徴収されることで国民年金保険料を納めていることになりますが、自営業やアルバイトなどの方は、自分で保険料を納付する必要があります。

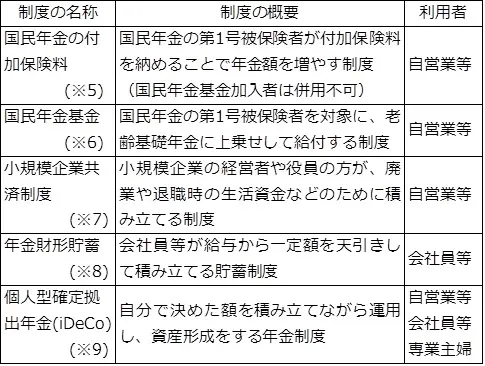

また、働き方により違いますが、老後の資金を貯えるためには下表のような方法があります。

まとめ

今回は、公的老齢年金の年金収入総額の見積もり方法と、老後の生活費の支出見込額を紹介しました。

この機会にご自身の老齢年金の見込額を確認し、不足する老後資金の額を把握しましょう。そして、制度を活用して、老後資金を貯えることが大事です。

(※1)日本年金機構ホームページ老齢年金

(※1)日本年金機構ホームページ遺族年金

(※2)厚生労働省「平成28年度厚生年金保険・国民年金保険事業年報」

(※3)厚生労働省「平成29年簡易生命表の概要」

(※4)生命保険文化センター「平成28年度生活保障に関する調査」

(※5)日本年金機構「付加保険料の納付のご案内」

(※6)国民年金基金連合会ホームページ

(※7)独立行政法人 中小企業基盤整備機構ホームページ

執筆者:辻章嗣(つじ のりつぐ)

ウィングFP相談室 代表