「定年退職」を前に考えておきたいこと ~これからのライフプランとリスク

相談の際には、あえて夢や希望を語ってもらうようにしています。今まで頑張ってきたのですから、可能な限り実現してほしいと願っています。

でも、現実は意外と厳しいものです。起こりうるリスク、社会情勢、経済環境など、知っておくべき、考えておくべきことがあります。知ったうえで、準備したうえで、充実したセカンドライフを送りたいものです。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

目次

生き方をデザインする

「ライフデザイン」という言葉を聞いたことがありますか?

退職後の生活に限ったことではありません。自分がどのように生きたいのか、どんな生活を送りたいのかを考え、自分らしく生き方をデザインするという意味で、最近よく使われるキーワードです。

人それぞれ違った価値観や満足度がありますよね。働き方や住まい方、家族構成などもさまざまです。これまでの「モデルプラン」が通用しなくなってきている今、自分自身の生き方をデザインしてみませんか?

ライフデザインの具体的な方法として、「ライフプランニング」があります。いつ(〇年後、〇歳で)、何をするか、計画を立てることを指します。

さらに、ライフプランの中でも資金計画(お金)について考えることを、「ファイナンシャルプランニング」と言います。ファイナンシャルプランニングによって、夢や目標の実現に近づけましょう。

まずは自由な発想で、自分らしさを描いてみてください。先述のように、自分がどのように生きたいのか、どんな生活を送りたいのかなどを書き出してみることをオススメします。

現実的な生活収支を把握する

次のステップは、その書き出したものを現実化させるための基盤づくりです。夢を夢で終わらせる、難しそうだけどやってみる、それを決めるのは自分自身です。

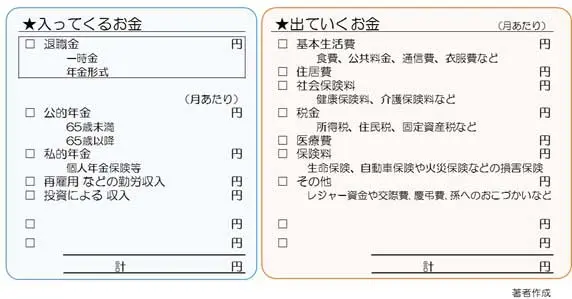

定年目前になっても、今後の生活の幹となる退職金の額や、年金の受け取り額を知らない方が意外と多くいます。できるかできないかを検討するにあたり、基礎となる数字を把握することから始めましょう。

支出については、現役時代ほどかからないとしても、思ったほど減らないものです。再雇用や再就職など、働き方とその収入によりますが、社会保険料や税負担も重くのしかかります。

物価上昇など、変動要因は多々ありますので、細かく計算する必要はありません。

言うまでもなく、退職金の使途には十分気を付けましょう。今まで見たことのないケタの金額に戸惑い、気持ちが緩み、気づいたら残高が大きく減っていたという話も聞きます。

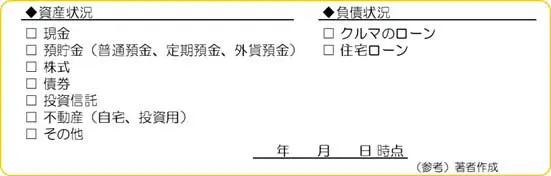

資産と負債を見える化する

資産状況についても把握しておきましょう。定期的に見直すことで、その時々の現状把握、資産運用の配分見直しも可能です。

やりたいこと、やれること、をシミュレーションしてみる

ファイナンシャルプランニングを考えるうえでのポイントが、お金を「短期的(1~2年)」「中期的(5年くらい)」「長期的(10年超)」と、目的別に分けることです。

一昔前までは、平均寿命までのシミュレーションが一般的でしたが、最近では、100歳までを想定することが増えました。想定外のイベントや出費にも耐えられますし、何よりも安心して過ごせます。

例えば、「住まい」について。 ずっと自宅に住む。でも介護状態になったら?

多くの方が、「住み慣れた自宅で最期まで」と希望されます。

「現在の住まいに住み続ける」ことを前提としたうえで、独りになったとき、介護状態になったとき、認知症になったときにどうするのか考えておきましょう。「リスク」について考えておくことが大切です。自分らしく生きるためには、選択肢は多い方がよいです。

賃貸派の方は、あらかじめバリアフリーなど、環境の整った高齢者専用賃貸住宅「サービス付き高齢者向け住宅に住む」という選択肢もあります。介護の必要がなくても入居可能で、見守りや提携の支援サービスを利用できるので、いざというときも安心です。

介護施設といっても、「ある程度の自分の生活を確保しつつ、介護サービスを受けることのできる住宅型有料老人ホーム」「介護状態や認知症の症状に対応してくれる介護付有料老人ホーム」「退院後など一定期間過ごすことのできる介護老人保健施設(老健)」「要介護3以上で看取りまでケア可能な特別養護老人ホーム(特養)」など、入所基準や医師・看護師・スタッフの配置基準、費用など、さまざまです。

また、同じ施設でも、いくつかの料金プランを設定している場合があります。

例えば、

Aプラン 一時金 0円 月々 30万円(年間 360万円)

Bプラン 一時金 1500万円 月々 10万円(年間 120万円)

(前提条件)

一時金は、月々の家賃に充当。20%は契約時に償却され、5年以内の退去の場合は、返金あり。ただし、以下計算には考慮しない。

計算上では、5年未満ならAプラン、5年超えたらBプランがお得となります。5年後、10年後の制度、施設の変化も考えられます。物件数は増加傾向ですし、選択できる反面、利用する立場としては何を基準に選べばよいのか分からない、という声も多くあります。

計算通りにいかないのが人生。どこの施設にするかの決定は先送りにするとしても、「どういう施設があるのか」「こういう状態になったらどうする」くらいのイメージはしておいた方がよいでしょう。

また、そのときが訪れた際に希望する選択肢を選べるよう、「お金の準備」はしておきたいですね。

人生に向き合うこと、お金と向き合うこと。

何歳まで生きるか予想できない人生だからこそ、“生きてしまうリスク”に不安とストレスを抱えるより、心に余裕あるライフプラン、資金計画を心がけましょう。

「セカンドライフ」とは、実際には現役時代の延長線です。定年翌日から別の人生が始まる訳ではありません。そのときに慌てないためにも、早めに、計画と準備を始めておきたいものです。みなさまが、自分らしく毎日を送ることができますように。

執筆者:大竹麻佐子(おおたけまさこ)

CFP□認定者・相続診断士