定年後「月給38万円」で再雇用の打診が! 友人に「そんなに稼ぐと年金もらえなくなる」と言われたのですが、どういうことですか? 高収入シニアが“年金カット”で働き損になる理由

ところが、友人から「そんなに稼ぐと年金をもらえなくなる」と忠告されてしまったら「え? せっかく保険料を払ってきたのに?」と疑問を持つ人も多いはずです。

本記事では、給与と年金の合計額によって、年金の一部がカットされる可能性とその仕組みを解説します。

1級ファイナンシャル・プランニング技能士

友人が心配したのは「在職老齢年金制度」

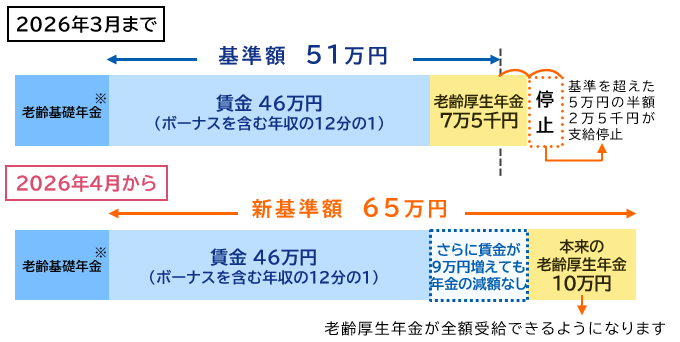

友人が指摘したのは「在職老齢年金制度」と呼ばれるルールです。これは会社員として働きつつ年金を受け取る場合に適用され、給与と年金の合計額が基準額を上回ると年金の一部がカットもしくは支給停止される仕組みです。2026年3月までの基準額は月51万円に設定されています。

実際に65歳以上で働きながら年金を受給している人のうち、約50万人(2022年度末現在)がこの制度の影響を受けているのが現状です。

月給38万円で年金はどうなる?

今回のケースを具体的に見てみましょう。再雇用による月給は38万円、賞与は年2回の合計96万円と仮定します。ボーナスを12ヶ月で割って月給に上乗せすると、月当たりの給与は46万円です。年金は月10万円として計算します。

年金は国民全員が加入する国民年金と、会社員などが加入する厚生年金の2階建て構造になっています。在職老齢年金の計算対象はあくまで2階部分である老齢厚生年金の報酬比例部分だけです。

1階部分の国民年金に相当する老齢基礎年金はカットされないため、安心してください。今回の月10万円は、この報酬比例部分に当たる金額です。なお、報酬比例部分がいくらかは、50歳以降に届くねんきん定期便で見込額が確認できます。

では、2026年3月までの基準額をもとに計算してみましょう。給与46万円と報酬比例部分10万円の合計は56万円です。基準額51万円を5万円オーバーしているため、超過分の半額である2万5000円が毎月カットされます。

基準額を超えたからといって年金が全てなくなるわけではありません。あくまで超えた分の半分が差し引かれる仕組みとなっています。

とは言え、年間に換算すると30万円の減額です。友人の忠告は、あながち的外れではなかったことになります。

2026年4月から基準額が大幅アップ

現在の在職老齢年金の基準額は51万円ですが、2026年4月から、基準額が51万円から65万円に大きく引き上げられます。新しい基準額をもとに今回のケースで再計算すると、図表1のようになります。

図表1

日本年金機構 在職老齢年金制度が改正されます

給与と年金の合計56万円は新しい基準額65万円を下回っています。つまり支給停止額はなくなり、報酬比例部分10万円を満額受け取れるようになるのです。

これまで毎月2万5000円、年間にして30万円も削られていた年金が全て手元に残れば、その差は大きいです。年に1回の旅行資金や家電の買い替え費用に十分回せる金額です。働き方を何も変えなくても、制度改正だけでこれほどの差が生まれることになります。

年金カットを気にしない働き方へ

年金カットを避ける目的で、再雇用ではなく、あえてフリーランスや業務委託を選ぶ方法もあります。厚生年金に加入しなければ在職老齢年金の対象から外れるためです。

しかし、在職老齢年金の基準額が65万円まで引き上げられることで、年金カットを理由に退職する必要性は薄れました。会社に残る意味を改めて考えてみてもいいかもしれません。会社員として働くことには、次のようなメリットがあります。

・社会保険料を会社と折半できるため、自己負担が軽くなる

・業務中のけがには労災保険が適用される

・病気で長期間働けなくなった場合は傷病手当金を受け取れる

一方で、退職してフリーランスになるのも、自分のペースで働くという魅力があるでしょう。

在職老齢年金の基準額の引き上げにより、年金カットの可能性は大幅に小さくなることが考えられます。制度を正しく理解して、自分がどう働きたいかを軸に今後のキャリアを考えてみてはいかがでしょうか。

出典

日本年金機構 在職老齢年金の計算方法

日本年金機構 在職老齢年金制度が改正されます

執筆者 : 野久慎太郎

1級ファイナンシャル・プランニング技能士、英検2級、ソムリエ