両親は「貯蓄2000万円・年金25万円」でも“毎月赤字”らしいです。「貯金を利回り4%で運用して月5万円で穴埋めする」とのことですが、老後資金を運用に回して大丈夫でしょうか?

月々の生活費が年金で足りない場合、一定の貯蓄がある人は、取り崩すだけではなく、運用して配当金などで賄おうと考える人もいるかもしれません。

本記事では老後に必要な生活費や、生活費と年金の差を埋めるため、2000万円の貯蓄を運用する際の選択肢を紹介します。運用にあたっての注意点なども解説しますので参考にしてください。

FP2級

目次

老後に必要な生活費は増えている?

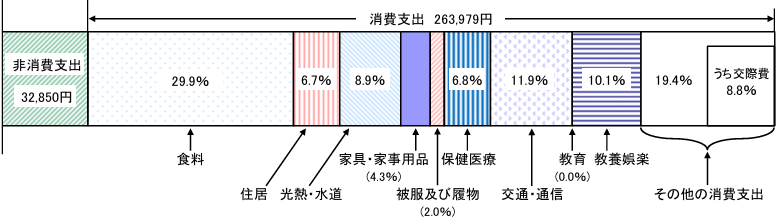

老後に必要な生活費はどれくらいなのでしょうか。2025年の総務省の家計調査報告によると、「65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)」の平均月消費支出は26万3979円となっており、非消費支出を含めると月約30万円です。

図表1

総務省統計局 家計調査報告[家計収支編] 2025年(令和7年)平均結果の概要

この消費支出は、2024年が月25万6521円、2023年は月25万959円、コロナ禍であった2022年は月23万6696円となっており、年々上昇しています。数年前までは、夫婦2人なら月25万円ぐらいの年金でも何とか賄えましたが、現状では月30万円の水準が必要になっているとも言えるでしょう。

月5万円を配当金などで賄うために必要な利回りは?

年金が月25万円あれば、厚生労働省が示した年金額の例と比較しても、決して低い水準ではありません。しかし、平均的な生活を送るだけで生活費が月5万円不足してしまいます。実際に貯蓄2000万円を活用して、月5万円、年間60万円の不足を配当金などで補うにはどうすればいいでしょうか。

60万円の配当を得るには、60万円÷2000万円=3%の利回りを目指さなければなりません。ただし、運用益には20.315%の税金がかかるため、NISA口座を活用しなければ60万÷0.79685=約75万円が必要です。75万円÷2000万円=3.75%となり、NISA口座の活用可否次第ですが、目指す利回りは最低でも3%から4%ぐらいになるでしょう。

3%から4%の利回りを得る具体的な金融商品の例

では、具体的にどんな金融商品に投資すればいいのでしょうか。小まめに売買を繰り返し、売却益を得る方法もありますが、今回は定期的に得られる配当金や利子などを念頭に考えてみます。

最初に考えられるのは、株式の配当金です。株式の平均配当は3月末時点で2%弱ほどですが、中には4%や5%を超える「高配当株」も数多くあります。

また、NISA口座でも購入できるため、得られる配当金を非課税とすることも可能です。さらに、高配当株ETFと呼ばれる、高配当株を集めた上場投資信託も存在し、利回りが3%以上のものもあります。

次に考えられるのは、外貨建債券で利子を得る方法です。債券そのものはNISA口座で直接購入できないため、4%以上の利回りを目指さなければなりませんが、外貨建債券にはその条件を満たすものも少なくありません。

代表的なものとしては、米国国債が挙げられます。現在、残存期間10年以上のものであれば、4%を超える利回りを得ることは十分可能です。さらに、社債ならもっと利回りの高いものがあります。例えば、日本や世界の大企業がドル建てで発行している社債は、残存期間が短くても4%を超えるものが数多くあります。

高い利回りにはリスクも伴う

3%から4%の配当や利子を狙う商品の代表的な例として、高配当株、ドル建ての米国国債、社債などを挙げてみました。これ以外にも利回りの大きい金融商品は、外貨建てのものを含め数多くありますが、いずれも利回りと引き換えに相応のリスクを取らなければなりません。

例えば、高配当株はいくら配当が得られたとしても、株自体の価格が下がってしまうと、トータルでは損失が生じる可能性があります。配当自体もずっと続くとは限らず、業績悪化などに伴い配当金が減ってしまうかもしれません。

また、外国債券は発行体が破綻する可能性はもちろん、為替が変動し円高に振れてしまうと、円ベースの元本や利子が減ってしまいます。

同じ国債や社債でも発行体の信頼度には差があることや、為替変動リスクは念頭に置かなければなりません。

貯蓄2000万円、年金25万円なら別に運用しなくてもいい?

さまざまなリスクがある中で、老後の貯蓄を全て運用に回すのは、やはり問題があるかもしれません。少なくとも、何かあったときの備えとして、一定の金額は手元に残すなどの対策は必要です。

月25万円の年金があれば、運用せずとも考え方次第でさまざまな選択肢があります。確かに老後の生活費は上昇していますが、日々節約を心がければ、月25万円まで切り詰めるのが不可能とまでは言えないでしょう。

また、月5万円の不足であれば、働ける間はシルバー人材センターなどで無理なく働いて、不足分の収入を得ることも考えられます。

貯蓄が2000万円あれば、取り崩してもしばらくの間は生活できると割り切る考え方もあるでしょう。個人向け国債など、利回りは低くてもリスクの小さい商品で貯蓄の一部を運用しながら取り崩せば、多少の物価高対策にもなります。

まとめ

年金25万円であれば、老後の平均的な生活費として月5万円ぐらい不足するかもしれません。その際、2000万円の貯蓄があれば、取り崩すだけではなく、配当金などを目当てに運用し不足を補うのも選択肢1つです。

しかし、老後資金を全て運用に回すことには問題もあります。老後の生活費の不足が気になるのであれば、運用以外の方法も含め対策を検討してみてはいかがでしょうか。

出典

総務省統計局 家計調査報告[家計収支編] 2025年(令和7年)平均結果の概要

執筆者 : 松尾知真

FP2級