退職金“2000万円”を年金受取にして、多額の税金を引かれてしまいました。真面目に働いたのに残念です…? 一括で受け取った方が得だったのでしょうか?それぞれのメリット・デメリットを解説!

1級ファイナンシャル・プランニング技能士、CFP認定者、宅地建物取引士、管理業務主任者、第一種証券外務員、内部管理責任者、行政書士

外資系証券会社、銀行で20年以上勤務。現在は、日本人、外国人を対象とした起業家支援。

自身の親の介護、相続の経験を生かして分かりやすくアドバイスをしていきたいと思っています。

一括で受け取る場合の税金

退職金を一括で受け取る場合の最大のメリットとしては、税制優遇が大きいということです。課税退職所得金額の計算は、以下のとおりです。

(収入金額―退職所得控除*)×1/2=課税退職所得金額

たとえば、Aさんの勤続年数が30年で退職金が2000万円の場合の、支払う税金の計算方法は以下になります。

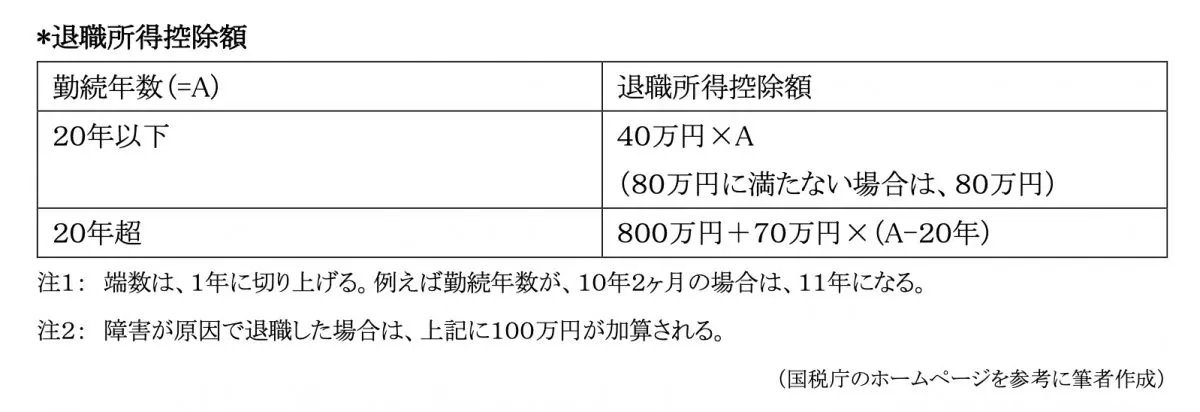

(1) 退職所得控除額を算出する 800万円+70万円×(30年-20年)=1500万円

(2) 退職所得の金額を算出する (2000万円―1500万円)×1/2=250万円

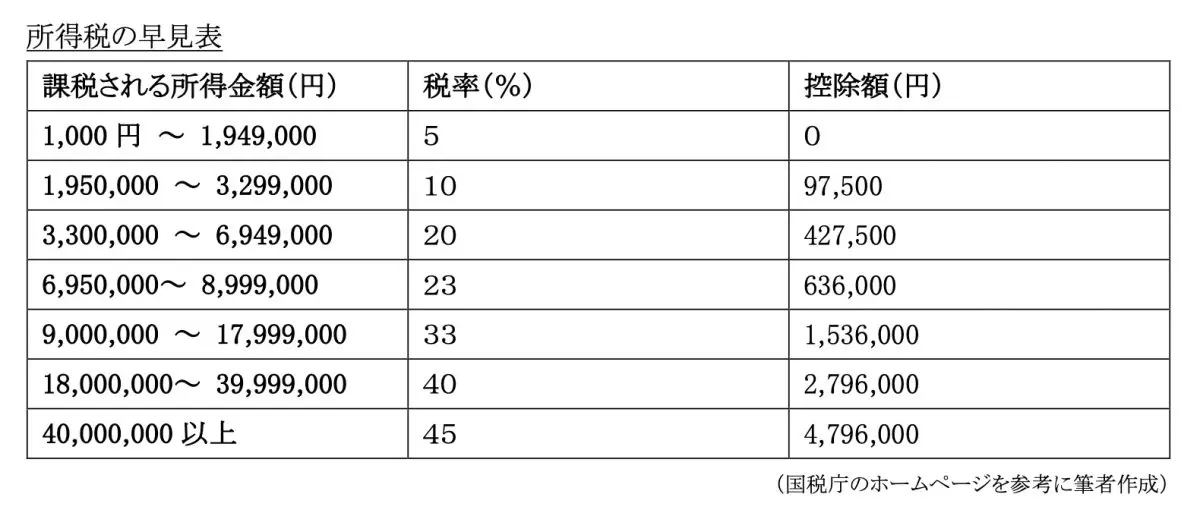

(3) 所得税を算出する 250万円×10%-97500=15万2500円

(1) (3)で算出した所得税に復興特別所得税を加える 15万2500×1.021=15万5703円

(2) 住民税を算出する 退職所得×10% 250万×0.1=25万円

(3) 退職金にかかる税金 = 所得税(復興特別所得税を加えたもの)+ 住民税

15万5703+25万=40万5703円

退職金を年金で受け取る場合

退職金を年金で受け取る場合は、雑所得となります。年齢によって控除額が変わり、65歳未満の場合は年間の年金収入が60万円以下であれば、そして65歳以上の場合は年間の年金収入が110万円以下であれば課税されません*。

一定額以下の年金には、控除があるものの一括で受けると場合と比べると税金のメリットは小さいです。また年金受取で雑所職が増えると国民健康保険、介護保険、後期高齢医療保険など社会保険の負担が重くなります。

一括で受け取る場合と年金で受け取る場合のメリットとデメリット

一括で受け取るメリットとしては、税優遇があります。特に勤続年数が長い、退職金額がそこまで大きくない場合は、税負担がかなり小さくなる可能性があります。また社会保険の算定に影響しにくいです。

一括のデメリットとしては、一度に大金が入るため気が大きくなって使いすぎてしまい、老後資金が減る可能性があります。また年金だと毎月入金がされるけれど一括で受け取ると長期的な資産運用を自分の判断でする必要があります。

一方、年金で受け取るメリットとしては、定期的に受け取れるので使い切ってしまう不安が減ります。またDCの場合は、非課税の運用をしながら取り崩すことができますし、企業年金の場合は特定の利息が付きます。

デメリットとしては、税負担が一時金より重いこと、社会保険の負担が増えるということが挙げられます。

まとめ

一括、年金で受けると場合のそれぞれのメリットとデメリットがあり、一概にどちらが得ということはありません。それでは、どういう人が一括に向いていて、どういう人が年金に向いているのでしょうか。

まず一括に向いている人です。

1.退職所得控除の恩恵をしっかり受けることができる人

2.一括で受け取っても長期的に資産管理ができる人

3.住宅ローンの残債があり、早期に返済したい人

次に年金に向いている人は

1.毎月安定した収入がほしい人

2.資金管理に自信がない人

3.公的年金が少ない人

一括受け取りと年金受け取りの併用も可能ですので、例えば住宅ローンの返済は、退職金の一部を一括で受け取り、残りは年金方式にして老後の生活費にするということも考えられます。

(*)国税庁 No.1600 公的年金等の課税関係

出典

国税庁 No.2600 所得税の税率

執筆者 : 篠原まなみ

1級ファイナンシャル・プランニング技能士、CFP認定者、宅地建物取引士、管理業務主任者、第一種証券外務員、内部管理責任者、行政書士