年金を多く受給するために知っておきたい。〈退職金〉の賢い受け取り方って?

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

退職金には3つの受け取り方がある

勤務先のルールにもよりますが、退職金は一般的に次の3つの方法で受け取ることができます。

・一時金として全額を一括で受け取る

・年金として分割して受け取る

・一時金と年金形式とを併用して受け取る

(1)一時金として全額を一括で受け取る

退職金は一時金として受け取ることで、税法上退職所得に分類されます。退職所得は勤続年数に応じて退職所得控除を受けることができます。

受け取った退職金のうち、退職所得控除の額以下である部分は非課税となります。退職所得控除の額は【表1】にあるように、勤続年数が長いほど優遇されます。

【表1】(参考)退職所得控除の額

(国税庁HPより筆者作成)

※障害が原因の場合の退職所得控除額は、【表1】に100万円が加算されます。また、前年以前に退職金を受け取っているような場合などは、【表1】と計算式の異なる場合があります(※1)。

なお、退職金にかかる税金は、退職金から退職所得控除を差し引いたものに、さらに2分の1をかけた部分になるため、仮に退職所得控除を超える退職金があったとしても、実際にかかる税金は限りなく小さくなります。

(参考)退職所得の金額=(収入金額[源泉徴収される前の金額]-退職所得控除額)×1/2

退職所得は、社会保険料の計算においては所得として扱われないため、実質的な手取り額が大きくなりやすいというメリットもあります。

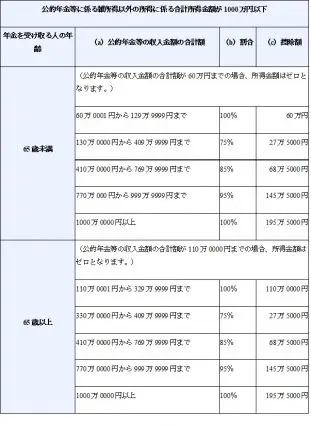

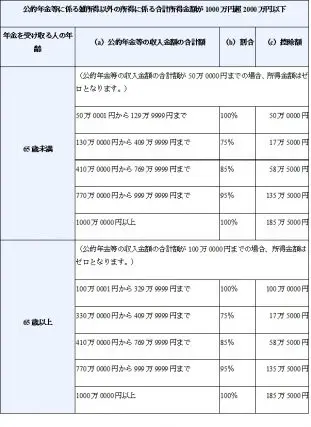

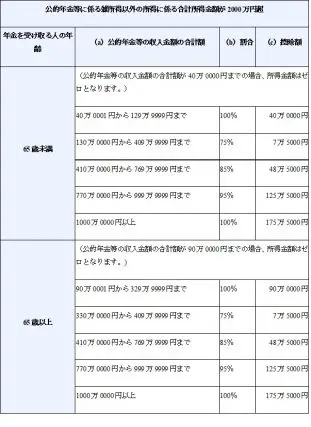

(2)年金として一定期間で分割して受け取る

退職金を年金として分割形式で受け取る場合、厚生年金や確定給付企業年金などとまとめて公的年金等に分類され、雑所得となります。

公的年金等は公的年金等控除を受けられるのですが、令和2年以降の公的年金等控除の額は、本人の年齢(65歳以上か未満か)とその他の所得金額によって変化します(※2)。詳細については【表2】をご参考ください。

【表2】

出典:国税庁「No.1600 公的年金等の課税関係」(※3)より筆者が作成

年金形式での退職金の受け取りは、社会保険料の算定や公的年金等控除の額が厚生年金などと合算されてしまうなど、実質的な手取り額が少なくなってしまうことがほとんどです。

しかし、定期的にお金が支給されることで、お金の使い込みを防ぐことができたり、受け取り時の年齢や年金の運用利率などによっては、総受取額が高くなる可能性があるというメリットもあります。

(3)一時金と年金を併用して受け取る

退職金は一部を一時金で受け取り、残りを年金として受け取ることも可能です。この場合、両者の受け取り時期や金額を調整することで、税制による優遇を受けながらも残りの部分については年金として定期的に受け取り、使い込みを防ぐという双方のメリットを受けることができます。

年金を多くもらうなら退職金は一時金で受け取るのが最適解

多くの場合、退職金は退職所得として一括して受け取ることで、退職金はもちろん、年金もより多く受け取ることができます。なぜなら、そうすることで退職金は退職所得として優遇措置を受け、年金は公的年金等控除額の優遇を最大限に受けることができるからです。

逆に、退職金を年金として受け取ってしまうと、公的年金等控除の枠内において年金と退職金が合算され、年金のうち本来課税されなかった部分にまで税金がかかってしまい、手取り額が減少してしまう可能性があります。

しかし、退職金と年金の額、退職金を分割して受け取った場合の運用利率、使い込みを防止したいといった理由があれば、必ずしも退職金を一時金として受け取ることが正解とも言い切れませんので、自分にあった受け取り方を考えてみるとよいでしょう。

[出典]

※1 国税庁「No.1420 退職金を受け取ったとき(退職所得)」

※2 国税庁「高齢者と税(年金と税)」

※3 国税庁「No.1600 公的年金等の課税関係」

執筆者:柘植輝

行政書士