〈老後2000万円問題〉で見落とされがちな、「住居費」と「物価変動」について

注意しなければならない点が2つあります。

(1)消費支出の問題

(2)今の2000万円の将来(老後)の価値

今回は、勘違いしてはいけない「老後2000万円問題」についてお伝えいたします。

2級ファイナンシャルプランンニング技能士・AFP認定者、終活ライフケアプランナー、住宅ローンアドバイザー(一般社団法人住宅金融普及協会)、キャリアコンサルタント

ウェディングドレスショップ「Atsu Nishikawa」を17年間経営。

接客の中でこれから結婚するおふたりのお金の不安や子供を授かったときの給付金や育児休業のこと、また親からの贈与や年金のことの悩みを伺い、本格的にファイナンシャルプランナーとして活動を始めました。

みなさまの「小さな疑問や不安」を分かりやすく解決していくことを目指しています。

「老後2000万円問題」とは?

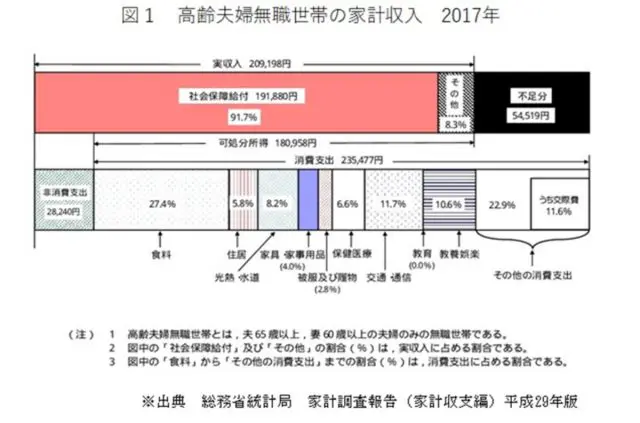

まずは「老後2000万円問題」についてお伝えします。高齢者夫婦の収入が社会保険給付(公的年金)とその他で月額約21万円。支出が約26万4000円となり、毎月およそ5万4000円の不足となります。不足額が年で約65万円。30年で計算すると約1950万円。

以上のことから、社会保険給付以外に必要な資金が約2000万円。この2000万円の不足が「老後2000万円問題」です(図1参照)。

上記の金額は平均の数値なので、居住エリア、社会保障給付の金額、消費支出の金額、単身世帯などで大きな違いがあります。まずは、自分のライフプランやライフスタイルを考え、どのようなマネープランを立てるのかということも重要です。

(1)消費支出の問題

各世帯に消費支出の違いがあることは承知されていると思います。現役時代から消費の違いがあり、収入や生活スタイルによって消費はさまざまです。

では、図1の消費の『住宅』について見てみましょう。

この図で見ると、支出23万5477円の5.8%が住宅費となっています。金額に直すと約1万3658円です。はたして65歳からの住宅費を月1万3658円として計画しておけばよいのでしょうか。

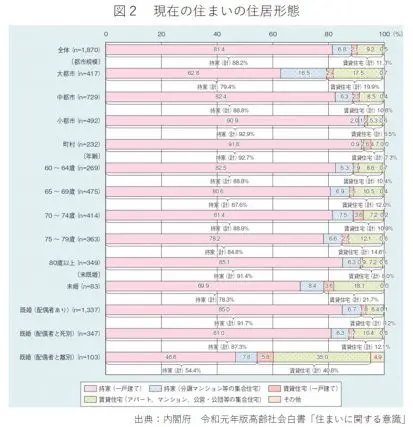

令和元年の高齢者の住宅事情(図2)をご覧ください。

現在の高齢者の持ち家率は、全体で81.4%とかなり高くなっています。このため、住宅費の平均がかなり低くなっています。実際には、賃貸の方は特に大都市圏では多く(持ち家率が低く)、立地によって賃借料も高くなるため1万3658円では収まりません。

ちなみに65歳からの住宅費が月8万円だとどうなるでしょう。

8万円−1万3658円=6万6342円

6万6342円×12カ月×30年=2388万3129円(約2390万円)

2000万円+2390万円=4390万円

社会保険給付以外に4390万円が必要となる計算です。駐車場が別に必要であれば、それも計算に入れなければなりません。

2000万円はあくまでも持ち家が中心の金額のため、賃貸住宅、または持ち家でも固定資産税の高い都市部では気を付けなければなりません。

(2)今の2000万円、将来(老後)の価値

「老後2000万円問題」の2000万円とは、“現在の価値”で2000万円のことです。退職金や今まで一生懸命蓄えた2000万円は今後、残された人生の中で本当に同じ2000万円の価値があるのでしょうか。

1997年から2020年の23年間で、消費者物価指数は2.1%しか上がっていません。1997年に100万円で買えたものは、現在102万円ということでほとんど物価が上がっていないことになります。

その頃の2000万円は今の1959万円の価値ということになり(2000万円÷1.021=約1959万円)、そんなに目減りしていないことになります。

今後数十年間、同じように物価が上がらなければ現在の2000万円はその未来も同じ2000万円の価値に近いということになります。しかし、日本銀行が掲げる目標の「物価2%上昇」が実現したら、今の2000万円の価値を得るためにはいくら必要となるのでしょう。

2020年から2043年の23年間に、(a)年間物価2%上昇、(b)年間物価1%上昇する場合、現在の2000万円の価値に値する金額を計算してみます。

計算方法は複利計算となるので

物価2%上昇・・・2000万円×(1+0.02)23=約3154万円

物価1%上昇・・・2000万円×(1+0.01)23=約2514万円

23年後、現在の2000万円の価値の生活をするには、物価2%上昇の場合3154万円、物価1%上昇の場合2514万円のお金が必要です。

まとめ

「老後2000万円問題」の2000万円とは現在の価値の2000万円であり、もし、現在の金利で2000万円を今の定期預金の利息(0.002%)で23年間預けていても、

2000万円×(1+0.00002)23=約2000万9202円

なんと23年間で9202円しか利息が付きません。

今回お伝えしました、

(1)消費支出の問題

(2)今の2000万円の将来(老後)の価値

は、「老後2000万円問題」の勘違いや問題点の一部です。少子高齢化が進み、年金の受給が75歳からになれば、65歳からの計算ではなくなります。

また、年金の受給金額が今と同じような金額が支給されるとも限りません。仮に夫婦共働きであれば、図1よりも多くの社会保障給付が受給できます。

「老後2000万円問題」は一度自分の立場に置き換えて、世帯ごとに出しなおしてみる必要があるのではないでしょうか。

(※)内閣府「令和元年版高齢社会白書/第3節 <特集>高齢者の住宅と生活環境に関する意識」

執筆者:西川誠司

2級ファイナンシャルプランンニング技能士・AFP認定者、終活ライフケアプランナー、住宅ローンアドバイザー(一般社団法人住宅金融普及協会)、キャリアコンサルタント