年金が減る?50歳代での独立開業で気をつけること

ただし、セカンドライフを豊かに過ごすためには、公的年金の変化を知っておく必要があります。

社会保険労務士、1級ファイナンシャル・プランニング技能士、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士

大学卒業後、公務員、専業主婦、自営業、会社員、シングルマザーとあらゆる立場を経験した後、FPと社会保険労務士の資格を取得し、個人事業主から社会保険労務士法人エニシアFPを共同設立。

社会保険労務士とFP(ファイナンシャルプランナー)という二刀流で活動することで、会社側と社員(個人)側、お互いの立場・主張を理解し、一方通行的なアドバイスにならないよう、会社の顧問、個別相談などを行う。

また年金・労務を強みに、セミナー講師、執筆・監修など首都圏を中心に活動中(本名は三角桂子)。

公的年金とは?

公的年金について確認してみましょう。

公的年金とは2階建て年金ともいわれています。1階部分は「老齢基礎年金(国民年金)」です。日本国内に住所のある20歳以上60歳未満の人が加入する年金です。さらに、老齢基礎年金は3つに分かれます。自営業やフリーランス、学生などが該当する第1号被保険者と、会社員・公務員が該当する第2号被保険者、会社員・公務員に扶養される配偶者が該当する第3号被保険者です。

2階部分は、第2号被保険者である会社員・公務員の人が加入する年金「老齢厚生年金(厚生年金保険)」です。老齢基礎年金と老齢厚生年金とをあわせて公的年金といわれています。

これまで会社員だった人が退職し独立開業すると、老齢基礎年金の第2号被保険者から第1号被保険者に変わります。つまり、独立後は2階建て部分の老齢厚生年金はなくなってしまうのです。

「ねんきん定期便」を活用することで現状を把握する

50歳代の人が将来受け取る年金額を知るためには、毎年1回、誕生日月に日本年金機構から送られてくる「ねんきん定期便」の活用をお勧めします。ねんきん定期便は、50歳未満と50歳以上とで記載内容が違います。

50歳以上のねんきん定期便には、「2.これまでの年金加入期間」と「3.老齢年金の種類と見込額」が記載されています。

「3.老齢年金の種類と見込額」は、現在加入している年金制度に今後も加入し続けた場合の見込額が記載されています。会社員の人が退職し独立開業すると、見込額が変わってきます。老齢基礎年金額は変わりませんが、老齢厚生年金はなくなるので、ねんきん定期便の作成時点での見込額より減額してしまいます。

実際どのくらい変わってくるのか、Aさんを例に計算してみましょう。

どのくらい減額するのか計算してみよう

老齢厚生年金は収入によって年金額が変わります。年金額を求める際は、次の式にあてはめて計算します。

・平成15年3月まで

平均標準報酬月額×7.125/1000×平成15年3月までの加入月数

・平成15年4月から

平均標準報酬額×5.481/1000×平成15年4月以降の加入月数

※平均標準報酬月額とは、標準報酬月額の合計を加入期間の月数で割った額のことです。平均標準報酬額は標準報酬月額と賞与を合算した額です。標準報酬月額が分からないときは、給与に置き換えて計算してみましょう。

Aさんは会社員です。大学卒業後、会社員として38年間働き、60歳で定年を迎える予定です。平成15年3月までの加入月数は180月、平成15年4月から60歳までの加入月数は276月です。平均年収約600万であるAさんの、ねんきん定期便での老齢厚生年金の見込額は次のようになります。

・平成15年3月まで

40万円×7.125/1000×180月=51万3000円→(1)

・平成15年4月から

50万円×5.481/1000×276月=75万6378円→(2)

(1)+(2)=126万9378円

Aさんは60歳まで会社員として働くと、年額126万9378円受け取ることが見込まれます。しかし、Aさんは5年早く退職し、独立開業することにしました。減額される老齢厚生年金はどのくらいになるのでしょうか。

50万円×5.481/1000×60月=16万4430円

5年早く退職することで、将来受け取れる老齢厚生年金は16万4430円減額します。受け取る年金額は126万9378円から110万4948円に変わります。減額された年金は終身続くことになります。

減額分をカバーするには?

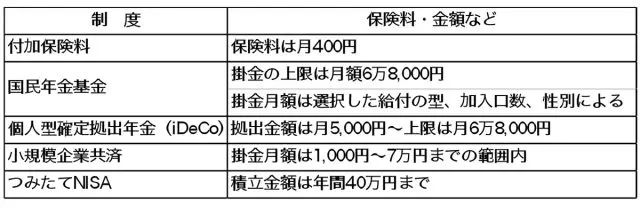

前述のとおり、独立開業すると公的年金は老齢基礎年金のみになり、2階建て部分の老齢厚生年金は減額します。減額する老齢厚生年金の代わりに、自分年金をつくることを考えてみましょう。

自分年金のつくり方には以下の方法があります。

個人型確定拠出年金(以下、iDeCo)を例に考えてみます。

先にも記載していますが、Aさんが定年(60歳)より5年早い55歳で退職すると、老齢厚生年金は1年間で16万4430円の減額となります。仮に65歳から90歳までの25年間で考えると、16万4430円×25年=411万750円です。

この減額分をiDeCoで穴埋めをしようとするなら、例えば毎月6万8000円を60歳まで、5年間で3%の運用ができれば、439万5976円です。90歳までの年金の減額分がカバーできます。

iDeCoの積立期間は、現状では60歳までです。60歳以降は積み立てできませんが、最大70歳まで運用できます。iDeCoで増やしながら、受け取るタイミングを考えることも可能です。

ちなみに、Aさんのように55歳からiDeCoに加入すると、iDeCoの加入期間が60歳までと「10年未満」となるため、受け取り可能となる年齢は早くても63歳からとなりますので注意が必要です

また、iDeCoへの加入時・拠出時・運用時にかかるコストは金融機関によって異なりますので、金融機関を選ぶ際には注意が必要です。

まとめ

セカンドライフを見据えて独立開業を考えるとき、開業資金以外にも老後資金など、気をつける点はたくさんありそうです。見切り発車して老後破綻とならないようにしたいですね。公的年金の仕組みを知ることは、新たな一歩を成功させるためにも必要なことです。セカンドライフを豊かに過ごすためにも、公的年金について理解を深めておきましょう。

今回は公的年金について考えましたが、他にも、傷病手当金、障害年金、遺族年金など、独立開業することで万一の保障部分も変わってくるので確認してみましょう。

執筆者:三藤桂子

社会保険労務士、1級ファイナンシャル・プランニング技能士、三藤FP社会保険労務士事務所 代表、FP相談ねっと認定FP、公的保険アドバイザー、相続診断士