更新日: 2021.05.10 その他年金

「ねんきん定期便」を読み流すとヤバい!? その理由とは?

しかし、ねんきん定期便には重要な情報がたくさん詰まっているため、きちんと確認しないと将来的に困る場合も考えられます。今回は、ねんきん定期便の見方や確認しておきたいポイントなどを解説します。

監修:FINANCIAL FIELD編集部(ふぁいなんしゃるふぃーるど へんしゅうぶ)

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

執筆者:松木優子(まつき ゆうこ)

2級ファイナンシャル・プランニング技能士。フリーライター。

来店型保険ショップ元コンサルタント。首都圏郊外の地域密着店や、都市部の富裕層が多い店舗で、年間約150組のお客様のコンサルタントを担当。

ねんきん定期便をきちんと確認しないとどうなる?

ねんきん定期便には、主にこれまでの保険料納付額や、将来受給できる年金の見込み額が記載されています。これらをしっかり確認しなかった場合、どんなデメリットがあると考えられるでしょうか。

記載内容が間違っていても気付けない

例えば、年金の加入期間が誤って少なく記載されていると、これまでに納付した保険料額が少なく計算され、将来受給できる年金額も本来より減ってしまう可能性があります。

老後の資金形成の準備が遅くなる

ねんきん定期便には、これまでの加入実績を基に計算した将来の年金額が記載されています。現時点での金額なので、この先も納付を継続すればもちろん実際の年金額は増えます。しかし、できるだけ早いうちに年金について考えることで、将来を見据えて貯蓄や投資を始めたり、働き方を変えたりするなどの対応をとることができます。

では、ねんきん定期便はどのように見たら良いのでしょうか? 50歳を境に通知ハガキの記載方法が変わるので、それぞれ見てみます。

【PR】資料請求_好立地×駅近のマンション投資

【PR】J.P.Returns

おすすめポイント

・東京23区や神奈川(横浜市・川崎市)、関西(大阪、京都、神戸)の都心高稼働エリアが中心

・入居率は99.95%となっており、マンション投資初心者でも安心

・スマホで読めるオリジナルeBookが資料請求でもらえる

ねんきん定期便の見方(50歳未満の方)

出典:日本年金機構 「『ねんきん定期便』の様式(サンプル)と見方ガイド(令和2年度送付分)」

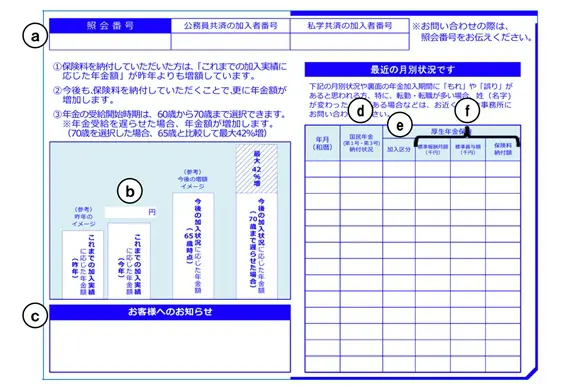

a:照会番号

「ねんきん定期便」「ねんきんネット」専用番号に照会するときに使います。

b:これまでの加入実績に応じた年金額(今年)

「ねんきん定期便」が作成された時点で計算した、将来支給される年金額です。

c:お客様へのお知らせ

個人の状況に応じた年金に関する情報が記載されます。

d:国民年金(第1号・第3号)納付状況

国民年金に加入していた時期があれば、ここに納付状況が記載されます。厚生年金のみに加入していた場合は空欄です。

e:加入区分

厚生年金は「厚年」、公務員共済は「公共」などのように記載されます。

f:標準報酬月額・標準賞与額・保険料納付額

標準報酬月額と標準賞与額は、保険料を計算する際の基準となる報酬額、保険料納付額は実際に納めた保険料額です。

出典:日本年金機構 「『ねんきん定期便』の様式(サンプル)と見方ガイド(令和2年度送付分)」

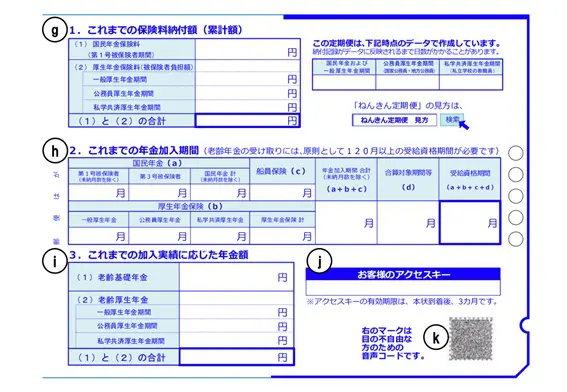

g:これまでの保険料納付額(累計額)

これまでに納めた国民年金、厚生年金それぞれの納付額と合計額が記載されています。付加保険料の納付や前納による割引、免除期間などがある場合は、それらも反映されています。

h:これまでの年金加入期間

これまで保険料を納めた期間と、保険料が免除された期間の月数が記載されます。

i:これまでの加入実績に応じた年金額

先ほど出てきた「b:これまでの加入実績に応じた年金額(今年)」と同じ内容です。国民年金による「老齢基礎年金」と厚生年金による「老齢厚生年金」の内訳が分かります。

j:お客様のアクセスキー

Web上で年金の加入状況が確認できる「ねんきんネット」のユーザーIDを取得するための番号です。

k:音声コード

コードを読み取ることで、目の不自由な方などは音声で年金加入状況を聞くことができます。

ねんきん定期便の見方(50歳以上の方)

出典:日本年金機構 「『ねんきん定期便』の様式(サンプル)と見方ガイド(令和2年度送付分)」

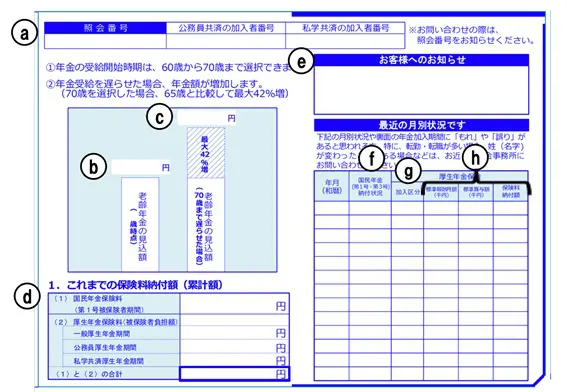

c:老齢年金の見込額(70歳まで遅らせた場合)

年金の受給開始年齢を65歳ではなく70歳とした場合の年金額が記載されています。受給開始年齢は65歳以降、1ヶ月単位で遅らせることができます。70歳まで遅らせた場合、年金額が最大で42%増額されます。

出典:日本年金機構 「『ねんきん定期便』の様式(サンプル)と見方ガイド(令和2年度送付分)」

j:老齢年金の種類と見込額(年額)

裏面に記載の「b:老齢年金の見込額(○歳時点)」と同じ内容です。こちらには内訳が書かれています。

k:(1)基礎年金

国民年金加入期間の月数を基に、本来の受給開始年齢である65歳から記載されています。

l:(2)厚生年金

老齢厚生年金の受給開始は本来65歳からですが、厚生年金の加入期間が12ヶ月以上あり、さらに受給資格期間が120ヶ月以上ある場合は、当分の間60歳〜64歳までの老齢厚生年金を受け取れます。これを「特別支給の厚生年金」といいます。受給開始年齢は、生年月日によって異なります。

ねんきん定期便を確認する際のポイント

特に「これまでの保険料納付額」と「これまでの年金加入期間」、「最近の月別状況です」が誤っていないか確認しましょう。昨年度のねんきん定期便と比較して、正しく反映されていれば大丈夫でしょう。

なお、節目年齢にあたる35歳、45歳、59歳の方にはハガキではなく、より詳細に記載された封書が届きます。

毎年届くねんきん定期便は、老後資金について考える良いきっかけになると思います。ぜひ一度チェックしてみてはいかがでしょうか。

参考

日本年金機構 「『ねんきん定期便』(ハガキ)の見方 50歳未満の方 ※令和3年度送付分」

日本年金機構 「『ねんきん定期便』(ハガキ)の見方 50歳以上の方」

日本年金機構 「老齢基礎年金の繰下げ受給」

執筆者:松木優子

2級ファイナンシャル・プランニング技能士。フリーライター。