年金の繰上げ受給の減額率が変更へ。累計額で65歳受給開始の人に追いつかれるのは何歳?減額以外の注意点は?

しかし、繰上げには減額以外の注意点もありますので再確認しておきたいところです。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

2022年度からの繰上げは「1カ月あたり0.4%減額」に

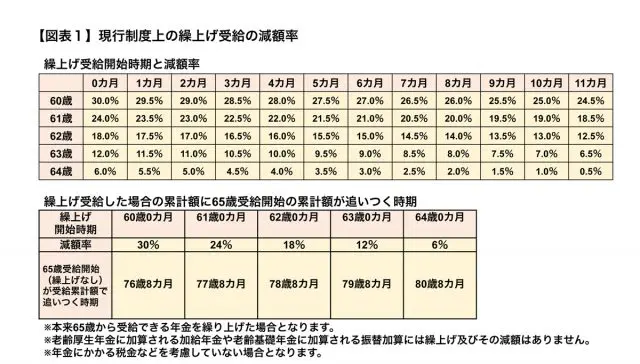

老齢年金(老齢基礎年金や老齢厚生年金)には、本来の支給開始年齢より前から受給する繰上げ受給制度があります。早く年金を受け取れる代わりに年金が減額されることになっていますが、現行制度上、年金を繰上げ受給する場合、1カ月繰上げにつき0.5%減額される仕組みとなります。

本来65歳から年金を受給できる人が60歳0カ月から繰上げ受給を行うと、5年繰上げによって30%(0.5%×60月)減額され、残りの70%で受給することになります【図表1】。そして、この減額率による減額は生涯続きます。

一生涯の受給累計額で見てわかるとおり、繰上げで早く受給し始めた額に、繰上げなしの65歳開始の額がいずれ追いつき逆転することになります。60歳繰上げ受給(30%減額)の場合の受給累計額に、65歳受給開始の場合の受給累計額が追いつくのは76歳8カ月です。これより長く生きると、60歳繰上げの累計額より65歳受給開始の累計額が多くなる計算です。

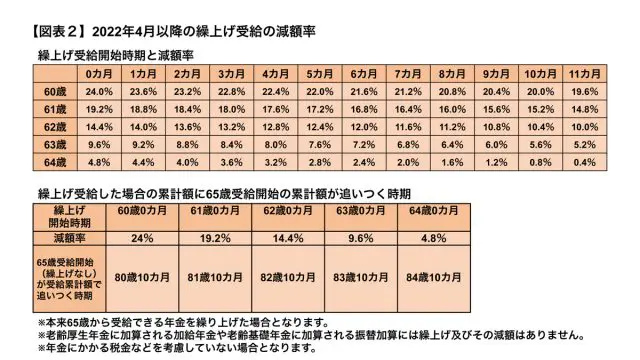

この減額率については、2022年4月からは1月繰上げにつき0.4%になる予定です【図表2】。減額される率が下がることになり、60月繰上げをしても24%(0.4%×60月)しか減額されないことになり、76%で受給することになります。結果、60歳繰上げに65歳受給開始が累計額で追いつくのは80歳10カ月です。

繰上げしやすくなるが、繰上げの注意点について再確認を!

減額率が0.5%から0.4%に下がると、その分、繰上げで受けられる年金も多くなるため、繰上げしやすくなるでしょう。しかし、繰上げ受給については減額率による減額以外の注意点があり、減額率が0.4%になってもその点は変わりません。繰上げにあたっては、他の注意点も確認することが大事です。

まず、繰上げ受給の請求を行うと後で変更や取消しができません。生涯の年金に関わることですので、よく考えて繰上げ受給の手続きをする必要があります。

また、繰上げると、本来最大で65歳になるまでできる、国民年金への任意加入ができませんし、過去10年以内に免除を受けた国民年金保険料についての納付(追納)もできません。

任意加入制度と追納制度によって、老齢基礎年金を増やすことができなくなります。老齢厚生年金を繰上げる場合は、同時に老齢基礎年金も繰上げなければならない点も確認しておきたい点です。

さらに、老齢年金以外の年金との関係での注意点もあります。老齢年金繰上げ後は、一定の場合を除き、病気やケガが原因による障害年金(障害基礎年金や障害厚生年金)について請求ができなくなります。

遺族年金との関係でも注意があり、65歳前に遺族厚生年金が受けられるようになった場合も、65歳までは老齢年金と遺族厚生年金どちらか選択して受給することとなるため、両方は同時に受けられません。

他にも、自営業者の夫が亡くなった場合に妻に支給されることのある寡婦年金については、夫が繰上げ受給していても、妻が繰上げ受給していても、妻は寡婦年金を受けられなくなります。

繰上げ受給を希望してその手続きをする際、年金事務所等の窓口でもこれらの注意点の説明がされますが、注意点についてはよく理解した上で、繰上げをしましょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー