確定拠出年金から学ぶ3つのテーマ お金のきほん(1)

確定拠出年金相談ねっと認定FP

確定拠出年金創造機構代表

https://wiselife.biz/fp/rnohara/

現東証1部上場の証券会社に入社後、個人営業・株式ディーラーとして従事。口座残高が当初20万円のお客様が2,000万円になったことも。その後、営業マーケティング会社に転職。生涯担当顧客は1,000名超。 2016年に確定拠出年金専門のファイナンシャルプランナーとして開業。法人への企業型確定拠出年金制度の導入を中心に、個人型確定拠出年金iDeCo(イデコ)制度の普及にも努めている。生活に密着したお金の話は「人生有限、貯蓄無限」と考え、公的年金や資産運用のアドバイスも。2017年、DVD「一人社長・夫婦経営の社長のための確定拠出年金」を出版

https://www.amazon.co.jp/dp/B073JFYMQV

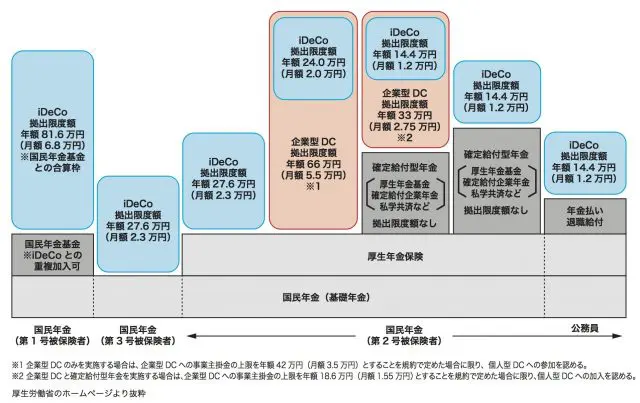

確定拠出年金の2つの制度

1.企業型:会社が用意してくれる福利厚生制度としての企業年金です。退職金や年金としても受け取れます。

2.個人型:企業年金がないかたなどが任意加入する私的年金です。退職金や年金としても受け取れます。

僕がこの制度をあなたに知ってほしい理由には、もちろん制度自体が素晴らしく魅力的ということだけではありません。最大の理由としては、この制度を知ることで、人生にまつわるお金の話を生活スキルとしてちゃんと学べることなのです。

これには大きく3つのテーマが関わってきますが、まずはこれらをご紹介しましょう。

※厚労省HPより抜粋

確定拠出年金から学べるお金の3つのテーマ

1.自分の給与の中身がわかる

会社が支給する給与が、どうやってあなたの銀行口座へ振り込まれるのか、給与明細や源泉徴収票をみることで、給与から手取りまでの流れについて学べます。

2.国の公的保障がわかる

将来の年金が不安、老後の生活にいくらかかるか不安というかたは多いです。ところが、年金がいくらもらえるのか、老後の生活にいくらかかるのかをざっくりと把握している人は少ないです。

3.生活スキルとしてのお金の話がわかる

確定拠出年金は最終的には資産運用のお話になります。なので、この制度をあまり知らない人は「損したら恐い」というイメージが先行しがちです。

実は資産運用といっても、預貯金も含めて結局は資産をためる「貯蓄」のお話になります。確定拠出年金の資産残高だけを見てれば良い話ではないのです。

あくまで大切なのは、上空から地上を見下ろす鳥のように、貯蓄の資産全体をトータルとして運用していく視点、俯瞰して見てあげることが必要になります。

そこでまずは、とても身近な「お給料」のお話からしていきたいと思います。

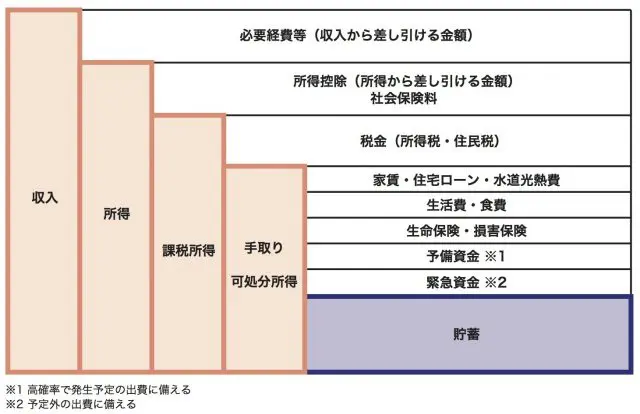

収入と手取りの流れを知る

すでにご存知かと思いますが、会社から支払われた給料の「収入」と、実際に銀行口座に振込まれる、いわゆる「手取り」には大きな開きがあります。これはいったいどうなってるのでしょうか。

収入からいくつかプロセスを経て手取りにたどり着くのがわかると思います。この左側の「収入」部分を、ビジネスとしてどうやって最大化していくか、右側の部分をどうやってコントロールして減らしていくか、どうやって「貯蓄」や「予備資金」を増やしていくかが課題となります。

さて、途中で「控除」というキーワードがでてきていますが、この控除という言葉をご存知ですか?「控除」というワードは普段使わないので、ここでいったん明確にしておきましょう。

ひとことでいうと「(ある金額・数量から一定の金額・数量を)差し引く」です。「控えて除く」と分解していただくと「差し引く」という意味につながりやすいと思います。

ですから所得控除であれば「所得から差し引く」という意味で、控除額であれば「差し引いた金額」ということになります。

これは、税金などの計算では良くでてくる言葉です。

一般的には「扶養控除」や「配偶者控除」、「社会保険料控除」「生命保険料控除」などは聞いたことあるかもしれません。これが、確定拠出年金絡みでは「全額所得控除」「小規模企業共済等掛金控除」などの言葉がよくでてくるんですね。

では、収入から手取りまでのお金の流れを簡単にみてみましょう。

収入−必要経費=所得

所得—所得控除(社会保険など)=課税所得

課税所得—税金=手取り(可処分所得)

ということになります。

次回からはそれぞれ詳しくみていきましょう。