iDeCoの取扱金融機関を選ぶときのポイントとは?

今回は、iDeCoの取扱金融機関を選ぶ上でのいくつかのポイントを見ていきます。

CFP(日本FP協会認定会員)

1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

未来が見えるね研究所 代表

座右の銘:虚静恬淡

好きなもの:旅行、建築、カフェ、散歩、今ここ

人生100年時代、これまでの「学校で出て社会人になり家庭や家を持って定年そして老後」という単線的な考え方がなくなっていき、これからは多様な選択肢がある中で自分のやりたい人生を生涯通じてどう実現させていくかがますます大事になってきます。

「未来が見えるね研究所」では、多くの人と多くの未来を一緒に描いていきたいと思います。

https://miraiken.amebaownd.com/

iDeCoのおさらい

iDeCoは個人型確定拠出年金のことで、老後の資産形成を目的にした年金制度です。その最大の特徴は、掛け金、運用益、給付を受けるときに税制上の優遇措置が講じられていることです。

| 掛け金 | 掛け金が全額所得控除され、所得税・住民税が軽減される |

| 運用益 | 確定拠出年金制度内での運用益が非課税 |

| 給付金 | 確定拠出年金を一時金で受け取る場合は「退職所得控除」、 確定拠出年金を年金で受け取る場合は「公的年金等控除」 の対象 |

※筆者作成

例えば通常、金融商品の運用益には源泉分離課税20.315%(復興特別所得税含む)がかかりますが、iDeCoではそれが非課税ですので、運用益が大きいほどそのメリットも大きくなります。

一方でデメリットもあり、老後の資産形成が目的のため、積み立てた資産は原則60歳まで引き出せません。そのため、急にお金が必要になったという場合でも、iDeCoから用立てることはできません。しかし、この強制力が老後の資産作りといった長期の積み立てに役立つともいえます。

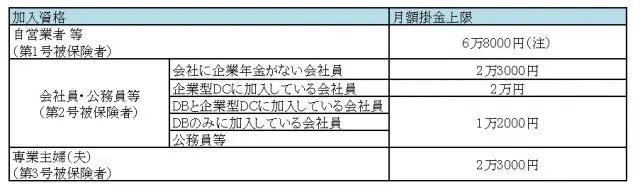

iDeCoの掛け金は月々5000円以上から1000円単位で決められ、拠出できる掛け金の上限は加入資格ごとに異なります。

※iDeCo公式サイト 「iDeCoをはじめよう」より筆者作成

※DC:確定拠出年金 DB:確定給付企業年金、厚生年金基金

(注)国民年金基金または国民年金付加保険料との合算枠

どこでiDeCoを利用できる?

iDeCoを利用できる金融機関は多数あります。iDeCoを取り扱っている金融機関の業態にも複数あり、銀行(信託銀行や信用金庫など含む)、証券会社、生命保険会社、損害保険会社、投信会社などがあります。金融機関ごとに、運用対象商品や口座管理などの手数料が異なります。

iDeCoを利用できる対象の金融機関は、iDeCo公式サイトの「運営管理機関一覧」で確認することができます。金融機関によってiDeCoへの加入方法や資料請求方法も異なりますので、加入にあたっては各金融機関の窓口に直接確認することが必要です。

金融機関を選ぶポイント

いくつかのポイントから自分に合った金融機関を選ぶようにしましょう。iDeCoの利用は1つの金融機関でしかできず、複数の金融機関を同時に利用することができません。そのため、金融機関選びも重要になってきます。

なお、利用する金融機関を変えたい(移管したい)場合は、新しく乗り換える金融機関での手続きが必要となります。ただ、移管する場合には現在の金融機関で運用している資産をいったん売却する必要があったり、移管にも手数料が発生するため、なるべく移管しなくて済むように最初の金融機関選びが大事です。

金融機関を選ぶ主なポイントは次のようなものになります。

■取扱運用商品のラインアップの確認

金融機関によって取り扱っているiDeCoの運用商品は異なります。種類と数の豊富さでは、ネット系証券会社が他の金融機関と比較して充実しているようです。特に投資信託の商品は証券会社の取扱本数が多い傾向にあります。

投資信託は元本保証がされた商品ではありませんが、さまざまな投資対象を組み合わせていることから、個別株式への直接投資などよりも分散投資効果により比較的リスクが少ないとされています。

老後資産の形成においては運用益による資産を増やす狙いもあることから、積極的な運用をしたい場合は、ある程度のリスク商品の選択肢も多い金融機関がいいでしょう。

■手数料の確認

iDeCoの手数料には「初回手数料」「収納時(引き落とし)手数料」「口座管理手数料」などがあります。横並びの手数料もありますが、口座管理手数料などが金融機関によって異なります。長期で運用するため、手数料の違いも運用成果に大きな差を生み出します。

証券会社の口座管理手数料の方が他の金融機関と比べて低い傾向が見られますが、銀行の中にはiDeCo残高が一定金額以上の場合など、条件によって証券会社と同等の手数料にしているところもあるようです。手数料が倍以上の差となることもありますので、金融機関ごとの手数料をしっかり確認しましょう。

■サービス・サポート体制の確認

インターネットで手続きができる金融機関や、コールセンターを通じて行うものなど、サービスの提供方法も金融機関によって異なります。また、運用状況などの報告の仕方も金融機関で違いがあります。インターネットの方がやりやすい人、インターネットに不慣れで電話などでのサポートを希望する人など、それぞれに合ったサービスやサポート体制があるか確認しましょう。

■年金での受け取りは終身年金が選べるか

iDeCoは原則60歳に到達したら給付金を受け取ることができるようになります。この給付金は「一時金」として受け取る方法と、「年金」として受け取る方法、またその両方を併用する方法を選ぶことができます。

ここで注意が必要なのは、年金で受け取ることを検討する場合です。年金の受取方法には「有期年金」と「終身年金」がありますが、基本、全ての金融機関で有期年金(5年以上20年以下)の取り扱いはありますが、終身年金での取り扱いがある金融機関はかなり少ないという点です。

一部の保険会社などがiDeCoの取扱商品としてラインアップしている年金保険商品には、受取方法に終身年金を選べるものがあります。もし終身で年金として受け取りたいような場合には、そういった商品を取り扱っている金融機関を選ぶ必要があります。

金融機関選びも大事なiDeCo

これまで見てきたように、iDeCoを利用するにあたっては、その取扱金融機関の選択も大事になってきます。あとから別の金融機関にしておけばよかったと後悔しないように、自分に合った金融機関をしっかり確認してiDeCoを始めるようにしましょう。

出典・参考

iDeCo公式サイト iDeCoをはじめよう

iDeCo公式サイト 運営管理機関一覧

第一生命保険株式会社 第一のつみたて年金(有期利率保証型確定拠出年金保険):給付金受取方法

執筆者:小山英斗

CFP(日本FP協会認定会員)