専業主婦(夫)の年金事情。実際どれくらい受給できる?

専業主婦(夫)が、実際にもらえる年金額とはどのくらいなのかについて解説します。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

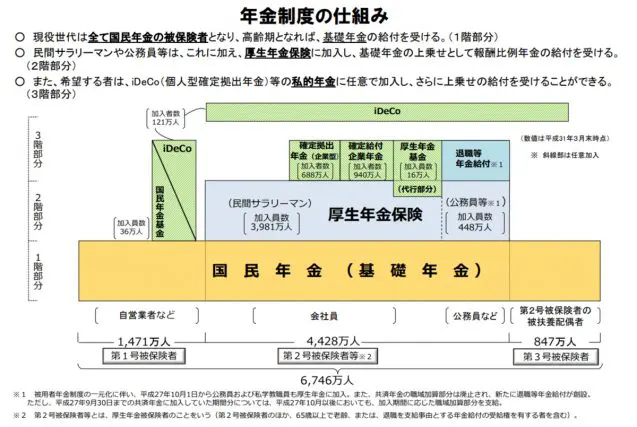

日本の公的年金の仕組み

日本の公的年金は、20歳から60歳までのすべての国民が加入する国民年金保険、そして企業に勤めている方が加入する厚生年金保険の2段階となっています。以前は、公務員および私学教職員は共済年金へ加入となっていましたが、2015年の改正により、厚生年金に統一されることとなりました。したがって、現在の公的年金の仕組みを図で表すと、以下のようになります。

(引用:厚生労働省「公的年金制度の仕組み」(※1))

■第3号被保険者の定義

第3号被保険者とは、「第2号被保険者の満20歳以上60歳未満の配偶者である専業主婦(夫)など扶養されている人」となっており、第2号被保険者の厚生年金制度などで保険料を負担しているため、個人としては保険料を負担する必要はありません。

ただし、年間の収入が130万円以上となった場合など、扶養から外れるケースでは第3号被保険者ではなく、第1号被保険者もしくは第2号被保険者です。そして、第1号被保険者になった場合は、自分で国民年金保険料を納付する必要があります。

専業主婦(夫)がもらえる年金額は?

専業主婦(夫)がもらえる年金は、老齢基礎年金です。未納期間がない場合であれば、2021年4月以降の老齢基礎年金の支給額は、年間78万900円です。

■老齢基礎年金の現状

現在の老齢基礎年金は、1986年4月1日に施行された新しい国民年金法に基づいて支給されるものです。そしてその額は、物価や賃金の変動に応じ、毎年改定されることとなっています。ちなみに、新しい国民年金法が施行された1986年の支給額は62万2800円でした。

その後、物価や賃金の変動に応じた改正率を乗じて翌年の支給額が決定されるわけですが、その額は毎年増えているのでしょうか。

実は、老齢基礎年金の支給額は、1999年4月までは順調に増額を続けており、80万4200円まで上昇しました。しかし、その後は緩やかに減少し、現在の78万900円となっています。

それに対し、毎月支払う保険料は、一時減額した時期もありましたが、増加の一途をたどっており、1986年4月の時点では毎月7100円だった保険料が、現在では1万6610円と倍以上に増加しています。

(参考:日本年金機構「国民年金保険料の変遷」(※2))

■受給開始は65歳

老齢基礎年金の受給開始は、保険料納付済期間と保険料免除期間の合計が10年以上である場合、65歳になったときに受給できます。60歳から減額された年金の繰上げ受給や、66歳から70歳までの希望する年齢から増額された年金の繰下げ受給も選択のうえ、請求できます。

■繰上げ受給および繰下げ受給

繰上げ受給を行った場合、繰上げ請求月から65歳になる月の前月までの月数に0.5を乗じた額が減額されます。繰下げ受給の場合は、65歳になった月から繰下げの申し出を行った月の前月までの月数に応じて1ヶ月増すごとに0.7%ずつ高くなります。

専業主婦(夫)が年金を受給する際の注意点

では、ここで専業主婦(夫)が年金を受給する際の注意点について述べておきます。

■離婚したとき

離婚した場合、専業主婦(夫)はその時点で第3号被保険者の資格を失います。離婚後働かないのであれば、第1号被保険者への切り替え手続きを、お住まいの自治体の窓口にて行う必要があります。そして、その後の保険料は自分で支払うことになります。

離婚してすぐに働く場合であれば、第2号被保険者となります。保険料は毎月支払っている厚生年金保険料の中から国民年金保険料が拠出されます。

ここで注意したいのは、国民年金の未加入期間を作らないようにすることです。また、離婚した場合は、婚姻期間中の年金を分割できる制度があります。これを「3号分割」といい、配偶者が支払った厚生年金保険料に応じた老齢厚生年金額の2分の1を受け取ることができます。

■夫(妻)が退職したとき

夫(妻)が退職した場合も、専業主婦(夫)は夫(妻)が退職した時点で第3号被保険者の資格がなくなります。したがって、第1号被保険者への切り替え手続きが必要となります。

注意したいのは、夫(妻)が60歳で定年退職したときです。夫(妻)は60歳ですので、国民年金への加入(切り替え手続き)は必要ありませんが、専業主婦(夫)である妻(夫)が60歳未満である場合は、60歳になるまで第1号被保険者として保険料を払う必要があります。

この手続きを忘れてしまい、60歳になるまでの期間が未加入期間となってしまい、実際に受け取ることができる老齢基礎年金の額が、その分減ってしまうというケースが見られます。このような事態を招くことのないように、十分に注意する必要があります。

■夫(妻)が退職しないまま65歳になったとき

企業に勤めて厚生年金保険料を払っている夫(妻)が、65歳以降も働き続ける場合、夫(妻)が年金を受け取る権利を得た時点で、第2号被保険者の資格を失います。それに伴い、妻(夫)もこの時点で第3号被保険者の資格を失うこととなります。

夫(妻)の年金受給開始時に、妻(夫)が60歳に達していない場合は、第1号被保険者への切り替え手続きを行い、保険料を支払う必要があります。

もらえる年金額を増やす方法

未納期間があると、もらえる年金額は少なくなってしまいます。未納分の納付は2年以上をさかのぼって払うことができません。しかし、60歳を過ぎてからでも国民年金に加入し保険料を支払う方法があります。

■任意加入制度

60歳までに老齢基礎年金の受給資格を満たしていない場合や、40年の納付済期間がないため老齢基礎年金を満額受給できない場合などで、年金額の増額を希望するときは、60歳以降でも国民年金に任意加入できます。

年金額を増やすための任意加入制度は、60歳から最大で5年間、65歳になるまで引き続き国民年金に加入できる制度です。国民年金に任意加入すると、付加年金に加入もできます。

「付加年金」とは、国民年金の保険料と一緒に「付加保険料」を納付し、老齢基礎年金をもらい始めるときに一緒にもらうことができる加算年金です。1ヶ月400円の保険料を納めると、「保険料を納めた月数×200円」の年金を受け取ることができます。

まとめ

年金を受給するときに一番に考えることは、自分はきちんと年金をもらえる資格を満たしているかどうかということです。未納期間がないかどうかをきちんと確認し、受給要件を満たしているかの確認を怠らないようにしましょう。

そのうえで、年金額を増やす方法として任意加入制度や付加年金などを利用し、最終的に受給できる年金の合計額を増やしながら、老後の生活に備えていきましょう。

受給開始前に、繰下げ受給の検討を行うことも重要なポイントです。今後は繰下げ受給の年齢が75歳まで延長されることが決定しています。少子高齢化、そして平均寿命が延びていることを鑑み、将来の年金をどう受け取っていくかについて考え、行動していくことが大切です。

(※1)厚生労働省「公的年金制度の仕組み」

(※2)日本年金機構「国民年金保険料の変遷」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員