個人型確定拠出年金(iDeCo)を始めたい。金融機関を選ぶときのポイントは?

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

マネーディアセオリー株式会社 代表取締役

リュクスセオリーFPサロン 代表

大学卒業後、都市銀行に入行。複数の銀行、法律事務所勤務中に、人生の悩みは結局のところお金と密接に関係することを痛感、人生をより幸せで豊かにするお手伝いがしたいとファイナンシャルプランナーに。FP会社にて勤務後、独立。これまで500件以上の個人相談を担当すると共に、セミナー、執筆と幅広く活動。相続・資産運用・住宅相談・リタイヤメントプラン等を得意とし、個人相談にも力を入れる一方で、セミナーや企業研修、執筆を通じてわかりやすくお金の知識を発信することに注力している。

目次

運営管理機関が違えば、いったい何が違うの?

個人型確定拠出年金(以下iDeCo)は、お勤め先で導入されている企業型確定拠出年金と違って、自分で好みの運営管理機関を選べるところもメリットです。では、iDeCoでは、この運営管理機関によって、どんなところが違ってくるのでしょうか?大きなポイントは下の3つです。

■運営管理機関によって違いの出るポイント

1)手数料

2)選べる運用商品のラインナップの違い

3)サポート体制・サービスの違い

v

この3つのポイントについてチェックしていきましょう。

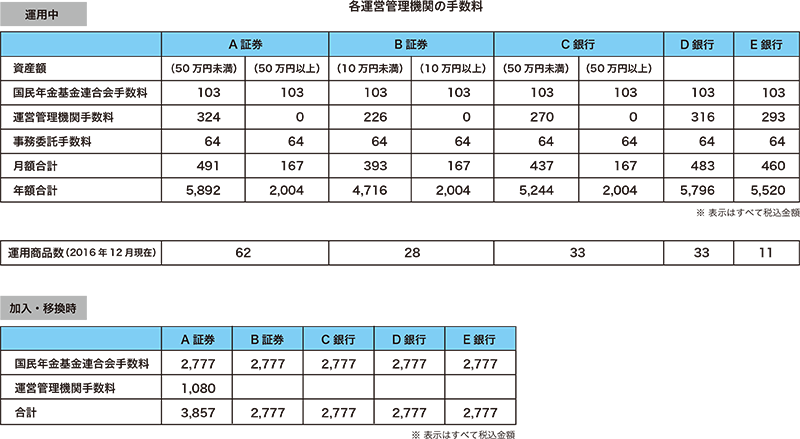

手数料の違いは、ココだけチェックすればOK

どの運営管理機関でも手数料が同じというわけではありません。そもそも、iDeCoでかかる手数料は、場面によって大きく2つに分けられます。

1つは、加入の場面でかかる手数料。もう1つは、運用中の場面でかかる、いわゆる口座管理のための手数料です。

重視すべきは、長い運用期間中かかり続ける後者ですが、この場面の手数料は、さらに3つに分かれます。どの運営管理機関でも同じ額となるのが、「国民年金基金連合会手数料」。信託銀行等の事務委託先に支払われる「事務委託手数料」も、ほぼ同じ額です。

そして、「運営管理機関手数料」。これが運営管理機関によって額に差が出る手数料ですから、まずはこれをチェックすべきです。また、「手数料無料キャンペーン」を実施しているところもいくつかありますが、「手数料無料」になっているのは、じつはこの「運営管理機関手数料」だけです。すべての手数料が無料と勘違いしないように注意したいところです。

(ただし、情報は2016 年12 月現在のものにつき、変更の可能性あり)

Copyright@2016 FP Emiko Fukushima

ところで、この「運営管理機関手数料」、“口座内の資産額がある一定額以上になった場合”には、無料あるいは軽減としているところもあります。魅力的なしくみですが、iDeCoには掛金の上限があるため、なかなか思うように手数料無料のバーを超えられない場合もあります。

例えば、公務員の人なら月々の掛金上限は12,000円です。手数料無料の条件が資産額50万以上の場合、掛金をせいいっぱい掛けても、バーを超えるまでに優に3年以上はかかる計算になります。くれぐれも「自分の場合は?」をふまえて選択するようにしたいものです。

運用商品によってかかる手数料も

iDeCoの運用で投資信託を選択するなら、もうひとつ気をつけたい手数料があります。それが、投資信託自体の運用の手数料である「信託報酬」です。

各投資信託の信託財産全体から日々引かれるものですから間接的に負担する手数料となりますが、なるべく低いほうが運用の効率は当然ながらアップします。

こうした手数料つまり「コスト」は、たとえ運用がうまくいっていなかったとしても定額引かれていくものです。コストをなるべく少なくして、自分の資産の手残りを多くするのが、運用のコツのひとつとも言えます。

運用したい商品はある?気になる商品ラインナップ

iDeCoの運用では、あらかじめラインナップされた運用商品から、商品や割合を自分で決めていきます。ですから、自分が運用したい商品がラインナップにあるかどうかは大切です。

この点、ラインナップ商品数を60程度と豊富に用意している運営管理機関もあれば、10程度のところもあります。商品数が多ければ多いほどワクワクして選び甲斐があるという人もいれば、人というのはそれぞれで、多すぎるとどうしてよいかわからず選びきれないという人もいます。

多すぎると選びにくいという人は、商品ラインナップが絞り込んである運営管理機関を選ぶなど、自分はどちらのタイプかを考えてみるのもひとつです。

いずれにしても、効果的に分散投資を行えるよう、「運用対象」や「運用タイプ」のバリエーションが一通り揃っているのが理想的です。

また、手数料が安い投資信託がラインナップされているかどうか、そして、運用成績がしっかりしている投資信託があるかどうかも大切です。

(図_年金_3_投資信託商品 挿入)

プラスアルファで考えたい各種サービス

ところで、このiDeCoで投資運用を初めて行うという人も少なからずいるのではないでしょうか。そういった人には、Webサービスやコールセンターが充実しているか?などのサポート面も運営管理機関選びの決め手のひとつとなりそうです。

ただし、こういったサービスは、運用結果に直接影響を与えるものではありませんから、運営管理機関を選ぶにあたっては、あくまでも、コストである手数料と運用商品ラインナップをしっかりチェックするほうが優先順位は高くなります。

これらのポイントを、「自分の場合は?」にあてはめて、後悔しない最適な運営管理機関を選びたいものです。