それぞれ異なる遺族年金、配偶者向け給付にはどのようなものがあるの?

ただし、働き方による年金の種類はさまざまですし、家族構成もそれぞれです。子の有無や年齢、また配偶者の生年月日により受給できる支援は異なります。

受け取れると思っていた遺族年金が要件不足で受け取れない事例や、思っていたほどの金額を受け取れない事例が多くみられます。元気で老齢年金を受給することを想定したライフプランと同時に、将来へのリスク対策を考える必要がありそうです。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

目次

今後の生活を維持するための遺族年金

公的年金というと、一般的には65歳以降に受け取る老齢年金をイメージするかもしれませんが、このほかに、亡くなった方に生計を維持されていた遺族が受け取る遺族年金や、病気やけがにより生活や仕事に制限が生じた場合に受け取ることのできる障害年金があります。

個人事業主などの第1号被保険者は、「国民年金保険料」を納付しますが、企業に勤める会社員(公務員)は、第2号被保険者として、給与から年金保険料が差し引かれています。

給与明細をみると、名目は「厚生年金保険料」と記載されていますが、実は、ここには20歳から60歳までのすべての人が強制加入することになっている「国民年金保険料」も含まれています。

遺族年金は、国民年金部分から「遺族基礎年金」、厚生年金部分から「遺族厚生年金」が支給されますが、亡くなられた方の年金の納付状況や受け取る方の年齢、家族構成などによって、いずれかまたは両方の年金、それ以外と異なります。

遺族年金の受給要件

遺族基礎年金の場合

(1)亡くなられた方の受給資格要件

被保険者または老齢基礎年金の受給資格期間が25年以上(ただし、亡くなられた日の前日において保険料免除期間を含む保険料納付済期間が加入期間の3分の2以上)ある場合に要件を満たします。

2026(令和8)年4月1日前であれば、死亡日に65歳未満の場合、死亡日の前日において、死亡日の属する月の前々月までの1年間に保険料の滞納がなければ受けられます。

(2)遺族基礎年金の受給対象者

亡くなられた方によって生計を維持されていた子のある配偶者もしくは子

※子とは、18歳到達年度の末日(3月31日)を経過していない子とされていますが、「高校卒業年度」と言い換えられるでしょう。また障害年金の障害等級1級もしくは2級に該当する子の場合は、20歳未満であれば受給対象となります。

遺族厚生年金の場合

(1)亡くなられた方の受給資格要件

厚生年金の被保険者が死亡したとき、または被保険者期間中の傷病がもとで初診の日から5年以内に死亡したとき。ただし、死亡日の前日において保険料納付済期間が国民年金加入期間の3分の2以上あること、65歳未満の場合の1年間の滞納がないことは、遺族基礎年金の受給資格要件と同様です。

(2)遺族厚生年金の受給対象者

遺族厚生年金を受けられる遺族は、亡くなられた方により生計を維持されていた(1)子のある妻、子のある55歳以上の夫または子、(2)子のない妻、子のない55歳以上の夫、(3)55歳以上の父母、(4)孫、(5)55歳以上の祖父母が、優先順位に従って対象となります。

家族構成や配偶者の年齢により、受け取れる遺族年金が異なる

遺族の生活への影響は、子の有無や年齢、配偶者自身の年齢によって異なるでしょう。特に子育て世代においては、経済的ダメージはその後の人生に深く関わります。死亡により老齢給付が受けられないその方に代わって受け取ることができる手厚い支援といえます。

年金制度においては、古くから、夫が大黒柱(生計を維持する人)、妻が維持される人という意識が色濃く残るため、性別により受給要件が異なることに注意が必要です。

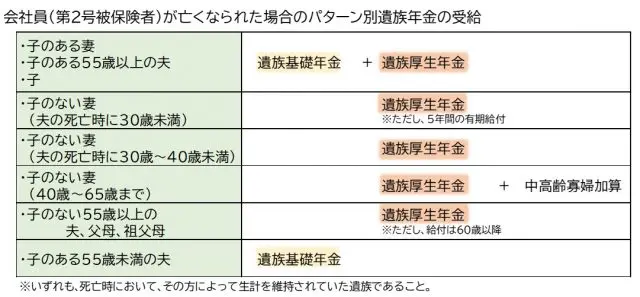

子の有無、年齢によるパターン別遺族年金については、図表1表のとおりです。

【図表1】

(※日本年金機構HPを参考に筆者作成)

図表1にある中高齢寡婦加算は、夫の死亡時、妻の年齢が40歳以上で18歳未満の子がいない場合に65歳まで支給されます。基礎年金が受給できない場合に急激な収入の減少を補完する加算として、基礎年金の4分の3相当(2021[令和3]年度は58万5700円)が支給されます。

なお、経過的寡婦加算は1956(昭和31)年4月1日以前に生まれた人に限られ、生年月日により金額は異なりますが、65歳以降は経過的寡婦加算が代わって支給されます。

厚生年金の被保険者でない個人事業主(第1号被保険者)の場合はどうなの?

会社員などの第2号被保険者は、要件により厚生年金から支給されますが、個人事業主などの第1号被保険者の場合は、国民年金のみの加入であるため、公的年金は充実したものとはいえません。いずれの被保険者も、遺族基礎年金の受給資格要件は同様ですが、以下の要件を満たした場合には、独自の公的給付を受けることが可能です。

(1)寡婦年金

第1号被保険者として保険料納付済期間が10年以上ある場合に、婚姻期間10年以上の妻が60歳から65歳になるまでの間、受け取ることができる年金です。年金額は、第1号被保険者期間のみで計算した年金額の4分の3です。

(2)死亡一時金

第1号被保険者として保険料納付済期間が36ヶ月年以上ある方の遺族が、受け取ることができる年金です。一時金は、保険料を納めた月数に応じて、12万円から32万円です。また、死亡日の翌日から2年を経過すると時効となり権利は消滅します。

寡婦年金と死亡一時金はいずれも、老齢基礎年金も障害基礎年金も未受給のまま亡くなった場合に受け取ることができますが、どちらか一方のみを選択しなければなりません。

まとめ

そもそも、保険料未納などで受給資格要件を満たしていない場合には、家族構成にかかわらず、公的制度は受けることができません。

一般的には、65歳以降に受け取る老齢年金を視野に入れて将来の資金について計画を立てることが多いでしょう。もちろん元気で2人の老後生活を送ることが何よりですが、「万一」がいつ起こるか予測できないものです。1人になった場合のリスク対策を含めて考えていきたいですね。

公的年金制度は、それぞれの家族構成や年齢により、受給資格要件が異なることを理解したうえで、自分の場合はどうか考えてみてください。

[出典]

※日本年金機構「遺族年金」

※日本年金機構「第1号被保険者の独自給付」

執筆者:大竹麻佐子

CFP🄬認定者・相続診断士