老後の自分を守るために『年金未払い』はもったいない

総務省発表の『完全失業率』も2.9%と、前年度を0.6%上回り(リーマンショック以来11年ぶり)、コロナ渦雇用は厳しい現状が見られます。非正規の就業者数は2066万人と97万人も減り、特に女性は1407万人と65万人も少なくなったのです(減少の67%が女性)。

(出典:日本経済新聞「有効求人1.10倍、20年度46年ぶり下げ幅 失業率2.9%」(※))

このような状況下において、筆者の知人でも「派遣の契約が終了してしまった」と言っている方がいます。人生100年時代といわれている今、現在の生活資金だけでなく、老後の資金に関しても準備が求められています。そして、年金は老後の大切な収入減です。今回は、年金の未払いについて考えてみましょう。

ファイナンシャルプランナー、相続診断士

公的保険アドバイザー/確定拠出年金相談ねっと認定FP

岡野あつこ師事®上級プロ夫婦問題カウンセラー

大手流通業界系のファッションビジネスを12年経験。ビジネスの面白さを体感するが、結婚を機に退職。その後夫の仕事(整体)で、主にマネージメント・経営等、裏方を担当。マスコミでも話題となり、忙しい日々過ごす。しかし、20年後に離婚。長い間従事した「からだ系ビジネス」では資格を有しておらず『資格の大切さ』を実感し『人生のやり直し』を決意。自らの経験を活かした夫婦問題カウンセラーの資格を目指す中「離婚後の女性が自立する難しさ」を目のあたりにする。また自らの財産分与の運用の未熟さの反省もあり研究する中に、FPの仕事と出会う。『からだと心とお金』の幸せは三つ巴。からだと心の癒しや健康法は巷に情報が充実し身近なのに、なぜお金や資産の事はこんなに解りづらいのだろう?特に女性には敷居が高い現実。「もっとやさしく、わかりやすくお金や資産の提案がしたい」という想いから、FPの資格を取得。第二の成人式、40歳を迎えたことを機に女性が資産運用について学び直す提案業務を行っている。

※確定拠出年金相談ねっと https://wiselife.biz/fp/mterakado/

女性のための電話相談『ボイスマルシェ』 https://www.voicemarche.jp/advisers/781

派遣の現状は厳しい

2020年末、筆者の元に友人Aさん(女性)が相談に訪れました。「あと半年ほどで3年間の派遣契約満了だった会社から12月に、“1月末で契約終了”と連絡がきた。その後、短期の仕事は見つかったけど、その後仕事が見つからない」と。仕方なく、派遣会社を変えたところ、仕事をはじめるまでに1週間ほど空いてしまったそうですが、4月から新しい仕事が決まったそうです。

とはいえ、厳しい現状は変わらず「1ヶ月トライアル」からのスタート。このトライアル期間は、社会保険の加入はなし。Aさんは「仕事開始まで1週間も空いてしまったから出費はできる限り抑えようと思って」という理由で、個人で社会保険の加入をしないことにしたそうです。

今の経済の状況は、すぐに回復するとは限らないでしょう。しかし、「国民年金は高いから」という理由で支払わなかった場合、年金受給はどうなるのでしょうか?

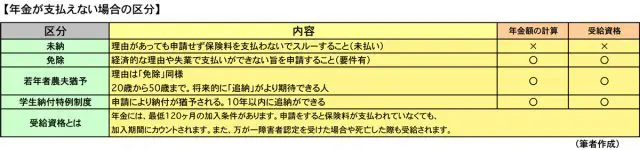

年金の『未納』と『免除』の違い

日本国民は、国民年金を支払う義務があります。厚生年金も会社が「国民年金部分」を支払ってくれているので、加入しています。ですから20歳以上の国民は、学生でも無職でも「国民年金」を支払わなくてはいけないルールがあるのです。しかし、国民年金の保険料は安くありません(令和3年4月~令和4年3月:1万6610円)。

Aさんのように、手取り金額が低くなってしまった方にとっては痛い出費。しかし保険料の支払いをしないと、老後の生活費の柱となる国民基礎年金が減ってしまい、将来の痛手となるでしょう。

そんなとき、申請をすることで『未納』から『免除』や『猶予』となり、将来の「老齢基礎年金」や、障害・死亡などの不測の事態が生じたときの「障害基礎年金」や「遺族基礎年金」を受け取ることができます。

『免除』申請をする2つのメリット

<メリット1>免除額の割合に応じて、一定の年金が保障される!

例:全額免除:年金額の2分の1

(筆者作成)

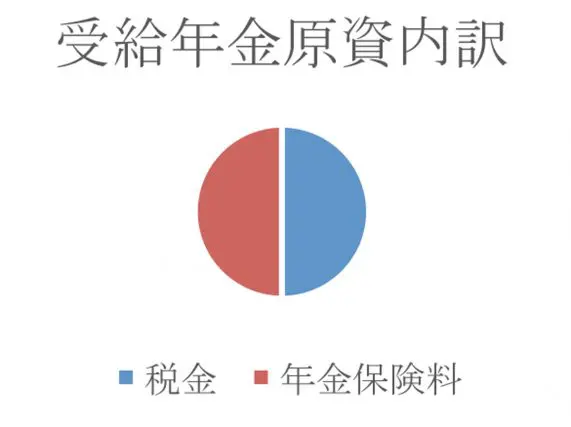

基礎年金受給額の半分は「税金」が原資となっています。ですから『免除』申請をすれば、税金部分は受給されるのです。なお、『猶予』は、追納することが前提なので、年金額には反映されません。

<メリット2>障害基礎年金・遺族基礎年金が受給できる!

保険料の『未納』では受給できませんが、「障害基礎年金」と「遺族基礎年金」が受給できます。ただし、下記の「保険料納付要件」がありますのでご注意ください。

〇障害年金の保険料納付要件

初診日のある月の前々月までの公的年金の加入期間の3分の2以上の期間について、保険料が納付または免除されていること

〇遺族基礎年金給付要件

1:死亡した月の前々月までの国民年金加入期間の3分の2以上、保険料が納付または免除されていること

2:死亡した月の前々月までの1年間に保険料の未納がないこと

例えば、20歳のフリーターである若者3人が旅行で事故にあったと仮定しましょう。そのとき3人の年金保険料の支払い状況が以下のような場合、年金を受け取れる状況が変わります。

A君:国民年金保険料を納付していた ⇒ ◎

B君:国民年金保険料は納付していないが『免除』申請をしていた ⇒ ◎

C君:国民年金保険料は納付していないし『免除』申請もしていない ⇒ ×

◎=障害年金受給できる

×=障害年金受給できない

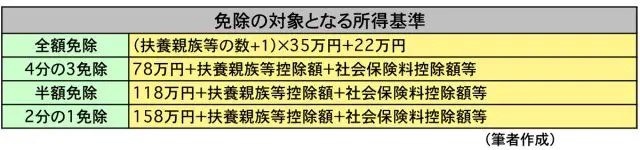

免除には4つの種類がある

「お金がないから支払わない」という理由で『免除』や『猶予』にはなりません。条件がありますので注意をしてください。まず、免除には「全額免除」と「一部免除」の制度がありますが、この内訳はご本人だけでなく、世帯収入に関わってきますので確認をしましょう。

『免除』申請できる期間・承認方法

<申請>

『免除申請』は過去2年間までさかのぼることができます。(申請月の2年1ヶ月前の月分)

例:申請月令和3年5月 ⇒ 平成31年4月まで申請可能

〇「全額免除」の承認を受けた人が、翌年以降も引き続き「全額免除の」承認を受けたい場合には申請は不要。

〇失業等を理由とした特例による免除承認があった場合には、翌年度も申請が必要。

<条件>

本人・配偶者・世帯主それぞれの前年所得が基準値となります。

例:令和2年7月~令和3年6月の保険料は令和元年中の所得で審査

〇退職(失業)をされた場合は前年の所得がゼロとして審査されます。

〇新型コロナウイルス感染症の影響により仕事がなくなった場合

⇒所得見込み額が『免除』基準相当になることが予測される際は、仮計算で算定します。

相談者Aさんは、今後も派遣社員として勤務をしていく予定ですが、その都度間が空いたり、トライアル期間があったりすると、「老齢基礎年金」の受給金額・「障害基礎年金」・「遺族基礎年金」の受給にデメリットが生じます。

ですから、『免除』または『猶予』申請をして、自分の身を守りましょう。人生100年時代、終身保険である公的年金は、安心材料となります。備えあれば憂いなしですね。

(※)日本経済新聞「有効求人1.10倍、20年度46年ぶり下げ幅 失業率2.9%」

執筆者:寺門美和子

ファイナンシャルプランナー、相続診断士