夫に先立たれたら、妻の年金はどうなる?

日本FP協会CFP(R)認定者、国家資格キャリアコンサルタント

人事部門で給与・社会保険、採用、労務、制度設計を担当、現在は人材会社のコンサルトとして様々な方のキャリア支援を行う。キャリア構築とファイナンシャル・プランの関係性を大切にしている。

遺族年金

一家の働き手の方や年金を受け取っている方などが亡くなられたとき、ご家族に給付されるのが遺族年金です。遺族年金は2種類あり、亡くなられた方の年金の加入状況によって、以下のいずれか(または両方)が給付されます。

国民年金の被保険者、または老齢基礎年金の資格期間を満たした人が亡くなった場合の年金

会社員・公務員など、厚生年金加入者が死亡した場合の年金

遺族年金には受給要件がある

なお、各遺族年金には受給要件があります。亡くなられた方の死亡時の状況によっては該当しないこともあります。

【遺族基礎年金】

下記いずれかに該当する必要があります。

(1)国民年金の被保険者である間に死亡(※1)

(2)国民年金の被保険者であった60歳以上65歳未満の方で日本国内に住所を有していた方が死亡(※1)

(3)老齢基礎年金の受給権者であった方が死亡(※2)

(4)老齢基礎年金の受給資格期間を満たした方が死亡(※2)

【遺族厚生年金】

下記いずれかに該当する必要があります。

(1)厚生年金保険の被保険者である間に死亡(※1)

(2)厚生年金保険の被保険者期間に初診日がある病気やケガが原因で、初診日から5年以内に死亡(※1)

(3)1級・2級の障害厚生(共済)年金を受け取っている方が死亡

(4)老齢厚生年金の受給権者であった方が死亡(※2)

(5)老齢厚生年金の受給資格期間を満たした方が死亡(※2)

(引用・一部抜粋:日本年金機構「令和3年度版 遺族年金ガイド」(※3))

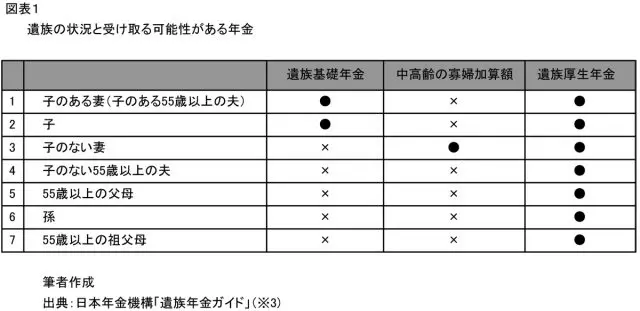

遺族年金を受け取ることができる遺族

死亡当時、亡くなられた方によって生計を維持されていたご遺族のうち、一定の条件に当てはまる方が遺族年金を受け取ることができる対象です。優先順位が決まっています。

【解説】

◆「生計を維持されていた」方とは?

死亡当時、生計を同一にしていた方で年収850万円未満の方が該当(死亡時に850万円以上でもおおむね5年以内に退職や廃業などで年収が850万円未満となることが認められる場合などは対象になります)

◆「子」とは?

子とは以下のいずれかに該当する方です

・死亡当時18歳になった年度の3月31日までの間である

・20歳未満で障害等級1級または2級の障害の状態である

※婚姻していない場合に限られます

※死亡当時、胎児であった子も出生以降対象になります

◆子のない妻への遺族厚生年金の支給

30歳未満の場合には、5年間の有期給付です

◆夫・父母・祖父母の年齢要件があります

死亡当時55歳以上である方が対象です

(引用・一部抜粋:日本年金機構「令和3年度版 遺族年金ガイド」(※3))

中高齢寡婦加算額

妻が40歳から65歳になるまでの間、一定の要件を満たす場合に遺族厚生年金に加算されます(58万5700円)。ただし、遺族基礎年金を受け取ることができる場合には支給はされません。

・夫が死亡したときに妻が40歳以上65歳未満、生計を同じくする子がいない場合

・遺族厚生年金と遺族基礎年金を受け取っていた「子のある妻」が、子の年齢要件によって遺族基礎年金を受け取ることができなくなった場合

(引用・一部抜粋:日本年金機構「令和3年度版 遺族年金ガイド」(※3))

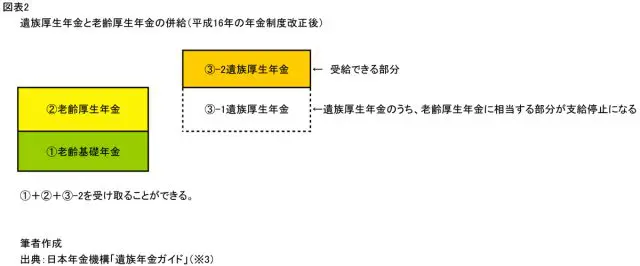

自分の老齢年金とあわせて受け取ることはできるか

遺族厚生年金の受給権者が65歳以上の場合は、老齢基礎年金と遺族厚生年金の一部または全部をあわせて受け取ることができます。

遺族年金の年金額

【遺族基礎年金】

(1)子のある妻(子のある55歳以上の夫)が受け取る場合

78万900円+子の加算額

(2)子が受け取る場合

78万900円+2人目以降の子の加算額

*1人目および2人目の子の加算額:各22万4700円

*3人目以降の子の加算額:各7万4900円

【遺族厚生年金】

老齢厚生年金の報酬比例部分の4分の3です。

◆報酬比例部分

亡くなられた方の保険料の支払い状況によって個々に異なります。保険料算定の基準となる標準報酬月額の平均額に支給乗率と加入期間を乗じることで算出されます。

毎年誕生月に送付される「ねんきん定期便」や「ねんきんネット」で老齢基礎年金や老齢厚生年金の見込み額を知ることができるので一度確認してみましょう。

参考までに、計算式は以下のとおりです。

報酬比例部分=平均標準報酬月額 × 7.125/1000 × 平成15年3月までの被保険者期間の月数 + 平均標準報酬額 × 5.481/1000 × 平成15年4月以降の被保険者期間の月数

注)被保険者である間に死亡したときなどの場合には、被保険者期間が300月(25年)未満の場合には300月とみなして計算します。

まとめ

遺族年金について知ることで、残された家族の経済的基盤がどの程度のものになるかイメージできます。ご夫婦と共有しながら、場合によっては私的保険への加入や資産形成など対策を立てていただくことで、安心した老後を迎えることができると思います。

なお、本稿では触れていませんが、国民年金の制度で「寡婦年金」「死亡一時金」というものもあります。

出典

(※1)保険料納付要件あり(国民年金の保険料納付済期間および免除期間、厚生年金保険の被保険者期間、共済組合の組合員期間の合計が2/3以上)

(※2)保険料納付要件あり(保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が25年以上)

(※3/その他、本稿において資料として参照)日本年金機構「令和3年度版 遺族年金ガイド」

執筆者:仁木康尋

日本FP協会CFP(R)認定者、国家資格キャリアコンサルタント