会社が倒産したら、厚生年金と企業年金はどうなる?

1級ファイナンシャルプランニング技能士 CFP®認定者

1級ファイナンシャルプランニング技能士 CFP®認定者 鹿児島県出身 現在は宮崎県に在住 独立系ファイナンシャル・プランナーです。

企業理念は「地域密着型、宮崎の人の役にたつ活動を行い、宮崎の人を支援すること」 着物も着れるFPです。

年金制度の仕組みをご存じですか?

まずは基礎知識として、日本の年金制度の仕組みを説明します(※1)。

企業年金については勤めている会社にどのような制度があり、自分がどのように年金を受給できるのかを知る必要があります。勤務先に企業年金制度があるのか調べる方法は、会社の人事・総務担当者への照会や就業規則、退職金規定などを確認することから始めてください(※2)。

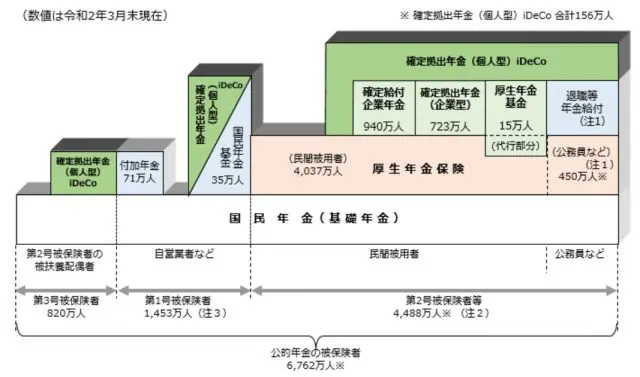

●1階部分の基礎年金(国民年金)

日本国内に住む20歳から60歳未満のすべ全ての方が対象で、第1号被保険者(自営業者など)、第2号被保険者(会社員や公務員など)、第3号被保険者(第2号被保険者の配偶者)に区分されています。

●2階部分の被用者年金(厚生年金保険)

会社員、公務員、私立学校の教職員などの70歳未満の方が対象で、基礎年金(国民年金)の上乗せとなります。

●3階部分の企業年金

企業年金は主に3つに分かれています。

(1)確定給付企業年金(DB)

企業と従業員が給付の内容を約束して、退職金として確定した給付を受けることができます。「規約型」と「基金型」の2種類があります。

規約型は、企業と従業員が合意して作成した規約について厚生労働大臣の承認を受け、企業が信託会社、生命保険会社などと契約し、外部で年金資産管理・運用をして年金給付を実施します。

一方、基金型は企業が従業員の合意を得て、厚生労働大臣の認可を受けて母体企業とは別の法人の企業年金基金を設立し、年金資産の管理・運用をして年金を給付します。

(2)厚生年金基金

企業と従業員が給付の内容を約束して、確定給付を受けることができます。厚生年金基金が年金資産を管理・運用し、年金の給付を実施します。また、国の老齢厚生年金の 一部を代行して、厚生年金基金独自の上乗せをしています。

(3)企業型確定拠出年金(DC)

企業が従業員個人の掛け金を拠出し、従業員はその運用を自己責任で行う企業年金制度です。従業員のために企業が規約を作成し、厚生労働大臣の承認を受けて行います。

出典:企業年金連合会「企業年金制度」

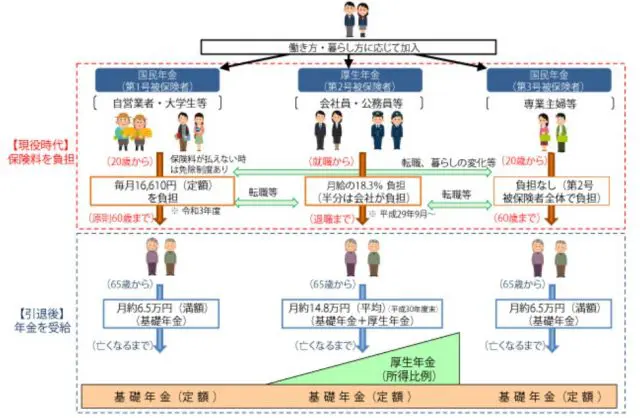

会社が倒産したら厚生年金は?

厚生年金は公的年金です。会社が倒産し、厚生年金保険の加入者でなくなったら国民年金への加入手続きが必要となります。第3号被保険者の配偶者(妻または夫)がいる場合も同様です。

国民年金の手続きはお住まいの市区町村で行いますが、この手続きをせずに期間を空けて再就職すると年金加入期間が少なくなり、将来、自分の受け取る年金額が少なくなることも知っておきましょう。

公的年金は働き方・暮らし方で加入する年金保険が決まります(※3)。厚生年金保険料は、標準報酬月額(下の図では「月給」)に保険料率(18.3%)を乗じて計算します。

例えば、標準報酬月額が20万円の場合は20万円×18.3%で3万6600円の保険料を支払いますが、実際は会社が保険料の半分を負担するので自分が支払うのは3万6600円÷2で1万8300円です。

また、第3号被保険者の保険料は厚生年金が一括して負担するため、配偶者が納める必要はありません。しかし、国民年金になると保険料は毎月1万6610円(令和3年度)、2人で月額3万3220円の負担となります。

出典:厚生労働省「いっしょに検証!公的年金 日本の公的年金は『2階建て』」

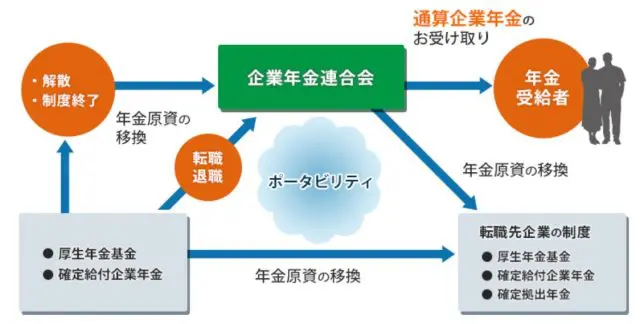

会社が倒産したら企業年金は?

企業年金制度には3つの種類があることをお伝えしましたが、会社が倒産したら掛け金を拠出してくれる会社がなくなるわけです。万が一、会社が倒産した場合に備え、年金の原資を移換し、企業年金を通算して受け取ることも考えてみてはいかがでしょうか。

厚生年金基金や確定給付企業年金が解散、または制度終了となった場合は、年金の原資を企業年金連合会へ移換して、通算企業年金として生涯年金を受け取ることができます(※4、5)。また、一時金で受け取ることもできます。

出典:企業年金連合会「移換の仕組みと企業年金連合会の役割」

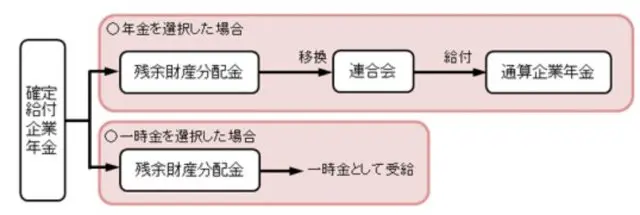

(1)確定給付企業年金(DB)の場合

規約型は従業員の同意と厚生労働大臣の承認を受け、終了することができます。また、基金型は厚生労働大臣の認可を受けて解散することができます。

終了した確定給付企業年金の残余財産(残った積立金)は、規約で決められた方法で制度の加入者に分配されます。その際に自分がどんな受け取り方をするか、2つの方法から選択します(※6、7)。

・企業年金連合会へ移換して年金で受け取る

・一時金として受け取る

出典:企業年金連合会「確定給付企業年金から企業年金連合会への移換」

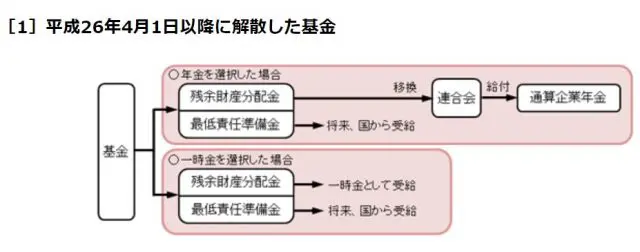

(2)厚生年金基金の場合

会社が倒産したら厚生年金基金は解散することになります。その際の年金、または一時金の受け取りについては以下のとおりです(※8、9)。

・年金を選択した場合、残余財産分配金は企業年金連合会に移換され、通算企業年金として受給できます。また、最低責任準備金(解散・代行返上した場合に国に移換するべき額)は将来、国からの受給となります。

・一時金を選択した場合、残余財産分配金は一時金として受給できます。最低責任準備金は年金を選択した場合と同じく、将来、国からの受給となります。

出典:企業年金連合会「厚生年金基金から企業年金連合会への移転・移換」

(3)企業型確定拠出年金(DC)の場合

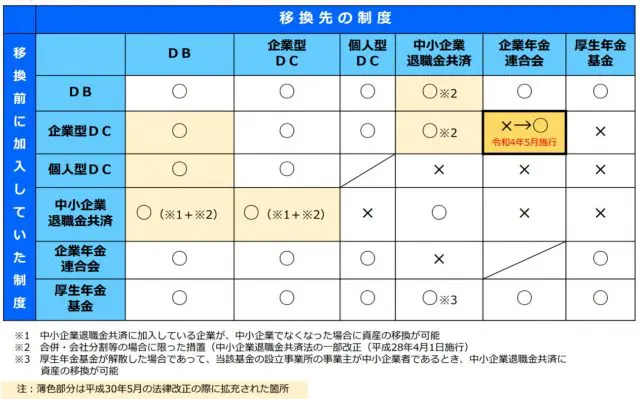

会社が倒産しても企業型確定拠出年金は従業員個人の資産として資産管理機関にあり、持ち運べる仕組みになっています。すぐに勤め先が見つからない場合は個人型確定拠出年金(iDeCo)に移換するか、次の勤め先に企業型確定拠出年金があれば、その会社の企業型確定拠出年金(DC)に移換することもできます。

ただし、退職後に何もせずに放置して6ヶ月が過ぎると自動移換の手続きが行われ、国民年金基金連合会へ強制的に移換されます(※10)。その場合、自動移換されている期間は運用ができなくなるため資産を増やすことができません。

また、移換手数料と毎月の管理手数料が差し引かれるなどのデメリットが生じるので注意が必要です。なお、法改正によって企業年金間で持ち運びできる年金資産の範囲も拡充されています(※11)。

出典:企業年金連合会「企業年金間のポータビリティと通算企業年金のご案内」

まとめ

会社が倒産すると考えるだけでぞっとしますが、あり得ないことではないです。

厚生年金や企業年金は大事な老後資金です。会社勤めの方は、勤務先にどんな企業年金制度があり、どんな決まりごとがあるのかを把握し、倒産などによって退職した場合の手続きや対応についても知っておくことが大切です。

厚生年金と企業年金は、その仕組みから理解し、老後資金として大事に育てていきたいものです。

出典

(※1)企業年金連合会 企業年金制度

(※2)知るぽると 第2章 あなたの入っている企業年金は何でしょう?

(※3)厚生労働省 いっしょに検証!公的年金 日本の公的年金は「2階建て」

(※4)企業年金連合会 移換の仕組みと企業年金連合会の役割

(※5)企業年金連合会 通算企業年金

(※6)企業年金連合会 残余財産

(※7)企業年金連合会 確定給付企業年金から企業年金連合会への移換

(※8)企業年金連合会 厚生年金基金から企業年金連合会への移転・移換

(※9)企業年金連合会 最低責任準備金

(※10)企業年金連合会 自動移換

(※11)企業年金連合会 企業年金間のポータビリティと通算企業年金のご案内

執筆者:上山由紀子

1級ファイナンシャルプランニング技能士 CFP®認定者