払い損になっている? 公的年金は何年受給すると支払額を上回る?

今回は、公的年金制度の基本について解説するとともに、あえて支払保険料と年金の受給額について比較分析することにしました。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

公的年金制度を理解しよう

1.みんなで支え合う制度

公的年金は、日本に住む20歳以上60歳未満の全ての方が国民年金の被保険者となり保険料を負担し、老後の暮らしや事故などで障害を負ったときや、家族を支えている方が亡くなったときに、年金給付を行う社会保険制度として作られました(※1)。

2.世代と世代が支え合う制度

わが国の年金制度は、現在の現役世代が納めた保険料によって、年金が支給されている世代を支える、世代と世代の支え合いを基本とした賦課方式により運用されています(※1)。

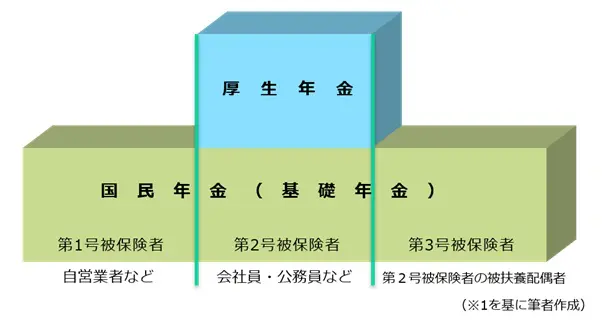

3.2階建て構造

わが国の公的年金制度は、日本に住む20歳以上60歳未満の全ての方が加入する国民年金と、会社員や公務員の方が加入する厚生年金の2階建て構造になっています(※1)。

また、国民年金の被保険者は、第1号被保険者、第2号被保険者、第3号被保険者に区分されています(※1)。

| 被保険者区分 | 対象者 | 保険料の納付方法 |

|---|---|---|

| 第1号被保険者 | 20歳以上60歳未満の農業者、自営業者、学生、無職の人など | 年額1万6610円(2021年度)の保険料を直接納付 |

| 第2号被保険者 | 70歳未満の会社員、公務員など | 加入している被用者年金制度(厚生年金保険や共済組合など)の保険者が基礎年金拠出金を負担 |

| 第3号被保険者 | 第2号被保険者に扶養されている20歳以上60歳未満の配偶者 (年収130万円未満) |

配偶者である第2号被保険者が加入している被用者年金制度(厚生年金保険や共済組合など)の保険者が基礎年金拠出金を負担 |

(※1を基に筆者作成)

基礎年金の給付には、これらの保険料に加え、国(税金)から給付の2分の1相当額が支払われています(※1)。

支払保険料と老齢年金額を比較すると

わが国の年金制度は賦課方式を採用していることから、支払った保険料と将来受給する年金額を比較することは困難です。しかし、ここでは2021年度の保険料を支払い、2021年度の年金額を受給するものとして便宜的に比較することにしました。

1.第1号被保険者の保険料と老齢年金

2021年度の国民年金保険料は、月額1万6610円です。そして、20歳から60歳までの40年間保険料を納めたときの老齢基礎年金額(満額)は、78万900円です(※2)。

従って、国民年金保険料を40年間支払った場合の保険料総額は、以下のとおり797万2800円となります。

1万6610円×12月×40年=797万2800円

そこで、保険料総額797万2800円を老齢基礎年金額の78万900円で割ると10年3ヶ月で受取年金額が保険料総額を上回ることになります(※2、5)。

797万1800円÷78万900円≒10.21

2.第2号被保険者の保険料と独身の老齢年金

厚生年金の保険料は、毎月の給与(標準報酬月額)と賞与(標準賞与額)に共通の保険料率18.300%をかけて計算され、事業主と被保険者が折半して納付します(※6)。

ここでは、税引き前の年収から1年間の保険料を下式で概算することとしました。

1年間の厚生年金保険料(a)=年収(税引き前)×18.300%×1/2

一方、老齢厚生年金の年金額は、以下の式で計算することができます(※2)。

老齢厚生年金額(b)=平均標準報酬月額×0.005481×被保険者期間の月数

そこで、20歳から60歳までの40年間厚生年金の被保険者であった方が、被保険者期間の平均年収を基に、支払った厚生年金の保険料総額(A)と老齢厚生年金額(b)を計算すると下表のとおりとなります。

保険料総額(A)=(a)×40年

また、65歳から受け取る老齢年金額(B)は、老齢基礎年金と老齢厚生年金の合計となります。

老齢年金額(B)=老齢厚生年金額(b)+老齢基礎年金額(78万900円)

そこで、厚生年金の被保険者であった独身の方が、保険料総額(A)を老齢年金額(B)で割った年数で受取年金額が保険料総額を上回ることになります(※2、6)。

| 平均年収 | 300万円 | 500万円 | 700万円 |

|---|---|---|---|

| 保険料総額 (A) |

1098万円 | 1830万円 | 2562万円 |

| 老齢厚生年金額 (b) |

78万9264円 | 131万5440円 | 184万1616円 |

| 老齢年金額 (B) |

157万164円 | 209万6340円 | 262万2516円 |

| 年数 (A/B) |

7年 0ヶ月 | 8年 9ヶ月 | 9年10ヶ月 |

(※2、6を基に筆者作成)

3.被扶養配偶者のある第2号被保険者の保険料と夫婦の老齢年金

20歳から60歳までの40年間厚生年金の被保険者であった方が、30歳の時点で同じ年の配偶者と結婚して扶養したケースを考えます。配偶者は、20歳から30歳まで自営業を手伝っており国民年金保険料を支払っていたものとします。

夫婦が支払う年金保険料の総額(C)は、前述の保険料総額(A)に配偶者が20~30歳の10年間に支払った国民年金保険料を合わせた額になります。

夫婦が支払う年金保険料の総額(C)=A+(1万6610円×12月×10年)

また、65歳から夫婦が受給する老齢年金額(D)は、前述の老齢年金合計額(B)に配偶者の老齢基礎年金額を合わせた額となります。

夫婦の老齢年金額(D)=世帯主の老齢年金額(B)+配偶者の老齢基礎年金額(78万900円)

その結果、夫婦の保険料総額(C)を夫婦の老齢年金の合計額(D)で割った年数で受取年金額が保険料総額を上回ることになります(※2、5、6)。

| 平均年収 | 300万円 | 500万円 | 700万円 |

|---|---|---|---|

| 夫婦の保険料総額 (C) |

1297万3200円 | 2029万3200円 | 2761万3200円 |

| 夫婦の老齢年金額 (D) |

235万1064円 | 287万7240円 | 340万3416円 |

| 年数 (C/D) |

5年 7ヶ月 | 7年 1ヶ月 | 8年 2ヶ月 |

(※2、5、6を基に筆者作成)

まとめ

公的年金は、社会保険制度であり損得勘定を考えるものではありません。さらに、わが国の年金制度は賦課方式を採用しているので、現役時代に支払った保険料の総額と将来受け取る年金額を比較することも適当ではありません。

しかし、あえて老齢年金と支払保険料を比較してみると、国民年金の第1号被保険者の場合で10年3ヶ月、独身の第2号被保険者で7~10年程度、第2号被保険者と第3号被保険者の夫婦で6~9年程度で年金額が支払保険料を上回るものと見込まれます。

2019年の簡易生命表から、65歳の平均余命は男性で19.83歳、女性で24.63歳であることを考えると、わが国の公的年金制度は老後の生活を保障する優れた制度であるといえるでしょう。

出典

(※1)日本年金機構 知っておきたい年金のはなし

(※2)日本年金機構 老齢年金(昭和16年4月2日以後に生まれた方)

(※3)日本年金機構 障害年金

(※4)日本年金機構 遺族年金

(※5)日本年金機構 国民年金保険料

(※6)日本年金機構 厚生年金保険の保険料

(※7)厚生労働省 令和元年簡易生命表の概況

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士