企業型確定拠出年金とiDeCoの違いって? 企業型に入っていればiDeCoは必要ない?

そもそもの「確定拠出年金制度」のキホン、これまでの流れをふまえた「企業型」「個人型(iDeCo)」の違いについてお伝えします。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

目次

共通の目的は、「老後資金の準備」

企業型確定拠出年金は、「日本版401k」「企業型DC」などとも呼ばれ、退職金制度として導入する企業が多くみられます。一方、個人型確定拠出年金は、個人が自分自身の将来のための積み立てとして活用できる制度であり、この制度の愛称が「iDeCo(イデコ)」です。

どちらも、老後資金の準備という点で目的は変わりません。毎月コツコツと、長期にわたって投資を継続することで、効率よく資産形成を目指す、という仕組みの面でも共通します。ただし、積み立てるための資金(掛け金)を、「誰が」拠出するのか、という点は、企業型と個人型(iDeCo)で異なります。

変わる「退職金制度」

退職金は、定年後の生活を維持するための資金であるとともに、これまでの会社に対する貢献への慰労の意味もあります。ただし、退職金制度は、会社の規模や経営方針によりさまざまですし、時代の流れによっても、変化がみられます。

従来の退職金制度は「確定給付型」

かつては、就職してから定年まで、ひとつの企業で勤め上げるのが一般的といわれていました。勤続年数による昇給や昇進をはじめ、定年時に受け取る退職金の金額も、ある程度決まっていたのです。これが「確定給付」です。

運用リスクは、企業側から従業員側へ

しかしながら、バブル時代が終わり、低金利時代となり、企業側が負う運用リスクは会社の財務にも影響を与えることになります。そこで2001年から登場した新しい制度が「確定拠出型」です。

投資先進国である米国401kプランを参考にしたため、日本版401kとも呼ばれています。拠出する金額は確定であるため企業側の負担は抑えられる一方で、それぞれの運用次第で受け取る金額を大きく増やすことも可能です。

つまり、運用リスクを従業員が負う「自己責任時代」へと移り変わってきました。ただ、もともと投資に慣れていない人が多いため、なんとなく元本確保型など消極的運用を選ぶケースや、勤務先が確定拠出年金制度を導入していることを認識していないケースも多いのが現状です。

公的年金の不安を払拭? 国が推す自分年金づくり

リタイア後の生活について考える場合、主な収入として多くの方が認識しているのが、老齢基礎年金や老齢厚生年金といった公的年金制度でしょう。少子高齢化による年金財源の危機感はニュースなどでも取り上げられ、将来の年金額の減額や受給開始年齢の上昇については、多くの方が不安を抱いています。1人ひとりが自助努力の必要性を実感することでしょう。

国としても、このような現状をふまえ、確定拠出年金の推進を図っています。その推進の手段である「税制面での優遇」は、拠出時、運用時、受取時のそれぞれのステージにおいて大きな効果をもたらすものといえます。

(1)掛け金の拠出時 掛け金は全額社会保険料控除の対象

(2)運用時 運用益は非課税

(3)受取時 年金での受け取りの場合は、公的年金等の雑所得としての控除、一時金での受け取りの場合は、退職所得控除の対象

個人事業主や主婦層への制度拡大「iDeCo」の誕生

このように税制面でもメリットの多い確定拠出年金は、制度を導入する企業の会社員だけでなく、自営業者や専業主婦にも対象を拡大するために誕生したのが個人型確定拠出年金制度(iDeCo)です。

また、これまで掛け金の上限に制限のあった企業型確定拠出年金制度を利用する会社員が、さらに上乗せとしてiDeCoに加入することも認められるようになりました。

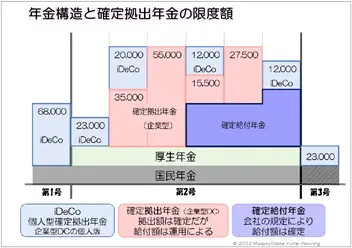

企業型確定拠出年金でも、各企業によりタイプや上限額が異なる

毎月の掛け金を勤務先企業が負担する「企業型確定拠出年金」ですが、パターン別に分けると、以下のような分類ができます。また上限額については、図表1をご参照ください。

(1)従来の確定給付型を残しつつ、上乗せとして、「確定拠出型」制度を導入

(2)新たに確定拠出年金制度を導入(従来の確定給付型制度からの切り替え含む)

(3)勤務先に退職金制度がない

(1)全額会社負担により上限に達するため、自己負担での上乗せ不可

(2)上限額以下であれば、会社負担額と同額まで、給与から自己負担で上乗せ(マッチング制度)

(3)会社拠出額のうち、確定拠出年金の掛け金とするか、前払い給与として受け取るか選択(選択型)

【図表1】

(筆者作成)

このように税制面での優遇があることを考えると、拠出額を増やすことで、優遇の効果も大きく、また年金原資が増えることで豊かな老後生活をおくることができそうです。

図表1のとおり、合算による上限額はありますが、可能な範囲で将来に向けた資産形成を実行したいものです。あくまでも老後資金であるため、現役世代の生活に影響を与えぬよう、拠出額は慎重に検討しましょう。

まとめ

時代の流れをふまえ、制度の改正が頻繁に行われています。こうした現状も、複雑で分かりにくい印象となる原因かもしれません。ご自身の勤務する企業に制度があるか、どのような制度を採用しているか、といったことにより、iDeCoの加入の可否や掛け金の上限額も異なります。

「長期・分散・積み立て」による資産形成の効果は、少しでも早くから始めることがカギとなります。

リスクを抑えつつスタートすることを心がけ、ご自身の向き不向きやリスクに対する許容度の感覚がつかめてきたら、掛け金やリスクを上げていくのも選択肢として有効でしょう。将来の老後資金に対する不安を少しでも安心に変えるためには、それぞれの現状を知り、行動に移すことがポイントかもしれません。

出典

厚生労働省・国民年金基金連合会「確定拠出年金制度が改正されます」

執筆者:大竹麻佐子

CFP🄬認定者・相続診断士