障害年金はどのような病気・けがで受給できる? 受給するデメリットはある?

今回は、どのような病気やけがで障害年金を受給できるのか、また受給する際のデメリットについて解説します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

障害年金の種類と受給要件

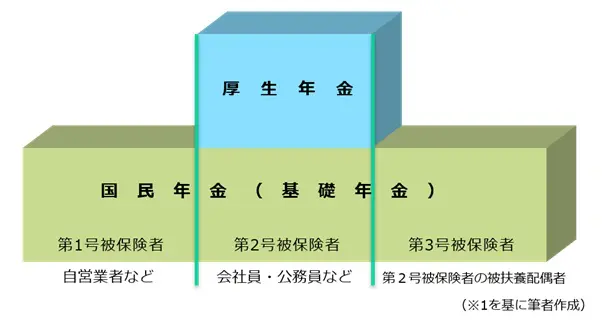

1.2階建ての公的年金制度

わが国の公的年金制度は、全国民を対象とする国民年金(基礎年金)と会社員などが加入する厚生年金の2階建て構造になっています(※1)。

2.障害年金の種類

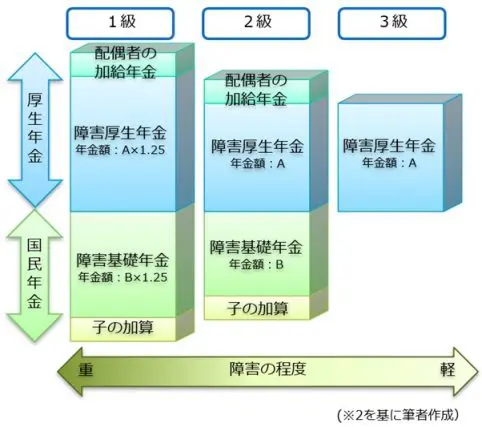

障害年金には、障害の程度により障害等級が1級と2級の障害基礎年金、1級~3級の障害厚生年金があります。また、障害厚生年金の1級または2級に該当する方は、障害基礎年金を合わせて受け取ることができます(※2)。

障害等級が1級の障害年金額は、2級の1.25倍になります。また、一定の要件を満たす扶養家族がある場合は、障害厚生年金には配偶者の加給年金が、障害基礎年金には子の加算がありますが、3級の障害厚生年金には配偶者の加給年金はありません(※2)。

3.受給要件

障害年金を受給するためには、以下の3つの要件を満たす必要があります(※3、4)。

(1)初診日の要件

障害の原因となった病気やけがについて初めて医師などの診察を受けた日(初診日)に、国民年金または厚生年金に加入していること

(2)障害認定時の要件

初診日から1年6ヶ月を経過した日、65歳に達する日の前日までの間など、障害の認定を受けた日に一定の障害の状態にあること

(3)保険料の納付要件

初診日の前日において、初診日のある月の前々月までの公的年金の加入期間の2/3以上について保険料を納付していること(免除含む)。初診日に65歳未満で、初診日のある月の前々月までの1年間に保険料の未納がないこと

4.20歳前の障害に対する障害基礎年金

20歳になる前(年金加入前)に初診日のある方が、20歳になった時点で障害基礎年金の対象となる障害の状態にある場合は、保険料の納付要件にかかわらず障害基礎年金を受給することができます(※3)。

障害年金を受給できる病気とけがとは?

1.障害年金の対象となる病気やけが

障害年金の対象となる病気やけがは以下のとおり、外部障害のほか、精神障害や内部障害も該当します(※3、4)。

(1)外部障害

眼、聴覚、肢体(手足など)の障害など

(2)精神障害

統合失調症、うつ病、認知障害、てんかん、知的障害、発達障害など

(3)内部障害

呼吸器疾患、心疾患、腎疾患、肝疾患、血液・造血器疾患、糖尿病、がんなど

2.障害年金の等級と障害の程度

支給される障害年金の等級は、下表のとおり障害の程度により決定されます(※2)。

| 障害の程度 | 障害の状態 |

|---|---|

| 1級 | 他人の介助を受けなければ、日常生活のことがほとんどできない。入院や在宅介護が必要で、活動範囲がベッドの周辺に限られるような状態 |

| 2級 | 必ずしも他人の介助を受ける必要はないが、日常生活は極めて困難で、活動の範囲が病院内や家屋内に限られる。また、労働によって収入が得られないほどの状態 |

| 3級 | 日常生活にほぼ支障はないが、労働が著しい制限を受ける、または労働に著しい制限を必要とするような状態 |

(※2)を基に筆者作成

障害年金を受給するデメリットとは

障害年金を受給すると、以下のようなデメリットがあります。

1.扶養から外れることがある

会社員などの第2号被保険者の扶養家族になる条件の1つとして、収入制限が定められています。通常、扶養家族として認められる年収は130万円以下ですが、認定を受ける方が障害者の場合は180万円以下に緩和されます(※5)。

しかし、扶養家族と認められていた方が障害年金に加えて他の収入がある場合など、年間の収入が180万円を超えると自分自身で社会保険料を支払う必要があります。

障害者本人が会社員の場合は第2号被保険者となり、厚生年金保険料と健康保険料を支払います。また、障害者本人が無職や自営業などの場合は、国民年金の第1号被保険者として年金保険料と国民健康保険料を支払う必要があります。

国民年金保険料は届け出ることによって法定免除を受けることができますが、障害厚生年金3級の受給者は免除の対象にはなりません(※6)。

2.寡婦年金や死亡一時金が受け取れない

障害基礎年金を受給すると、死亡時に以下の要件を満たしている場合に妻に支給される寡婦年金、遺族の方に支給される死亡一時金が受け取れなくなります(※7、8)。

(1)寡婦年金

死亡日の前日において国民年金の第1号被保険者として保険料を納付した期間、および保険料の免除期間が10年以上ある夫が亡くなったとき、夫と10年以上継続して婚姻関係にあり、かつ死亡当時に夫に生計を維持されていた妻に対して、妻が60歳から65歳になるまで支給されるものです(※7)。

(2)死亡一時金

死亡日の前日において、国民年金の第1号被保険者として保険料を納付した月数が36月以上ある方が亡くなったときに、その方と生計を同じくしていた遺族に一時金として支給されるものです(※8)。

3.20歳前の傷病による障害基礎年金には所得制限がある

20歳前の傷病に対する障害基礎年金を受給されている方には、所得に応じて障害年金の支給が下表のとおり制限されます(※9)。

| 前年の本人所得額(注) | 支給内容 |

|---|---|

| 462万1000円超 | 全額停止 |

| 360万4001円~462万1000円 | 1/2の年金額停止 |

| 360万4000円以下 | 全額支給 |

(注)扶養親族がいる場合、扶養家族1人につき38万円が加算されます。

(※9)を基に筆者作成

まとめ

障害年金は、病気やけがによって日常生活や仕事に制限を受けるようになった方の生活を支える制度です。

障害年金を受給することによるデメリットもありますが、大きなメリットとして障害年金を受給しながら、障害の程度に応じた無理のない働き方を選択することができますので、対象となる障害のある方は障害年金を請求されることをお勧めします。

出典

(※1)日本年金機構 知っておきたい年金のはなし

(※2)日本年金機構 障害年金ガイド 令和3年度版

(※3)日本年金機構 障害基礎年金の受給要件・支給開始時期・計算方法

(※4)日本年金機構 障害厚生年金の受給要件・支給開始時期・計算方法

(※5)日本年金機構 従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き

(※6)日本年金機構 国民年金保険料の法定免除制度

(※7)日本年金機構 寡婦年金

(※8)日本年金機構 死亡一時金

(※9)日本年金機構 20歳前の傷病による障害基礎年金にかかる支給制限等

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士