女性の年金比較! 既婚・独身、働き方別の年金受給イメージ

今回は、生活スタイルや現役時代の働き方によって受給できる年金がどのように変わるのかについて解説します。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

老齢年金受給者の実態

厚生労働省が発表している平成29年老齢年金受給者実態調査によると、年齢階級別にみた老齢年金受給別額は、65~74歳が11万9000円、75~79歳が12万5000円、80代では13万~13万2000円、90歳以上は11万8000円となっており、ほぼ12万弱~13万円強に収まっています。

これを現役時代の経歴類型別でみると、正社員中心は月額15万~20万円および月末20万円以上がそれぞれ約30%を占めているのに対し、常勤パート中心の場合は約70%が10万円未満、そして自営業者は全体の約76%が10万円未満となっています。

■男女での比較

また、性別でみると、男性の約6割が月額15万円以上であるのに対し、女性は6割以上が月額10万円未満です。

(出典:厚生労働省「平成29年老齢年金受給者実態調査(特別集計)」(※1))

既婚女性の年金受給実態

既婚の女性でも、仕事をしているか、していないかで、世帯で受け取ることができる年金月額は異なります。

■共働き世代と専業主婦(夫)世帯でどのくらい異なる?

では、配偶者がいる世帯の年金受給実態を見てみましょう。

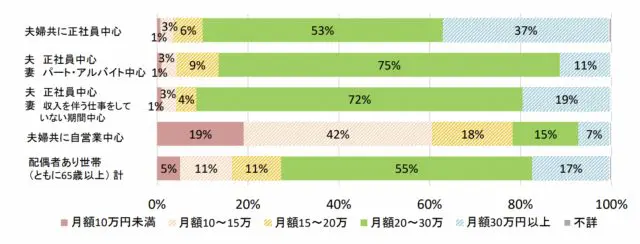

図表1

(引用:厚生労働省「平成29年老齢年金受給者実態調査(特別集計)」(※1))

夫婦ともに正社員の世帯では、約9割が年金月額20万円以上である一方、夫婦ともに自営業中心の世帯の場合は、約8割が20万円未満と年金額が低くなっていることが分かります。

また、夫が正社員中心であっても、妻がパート・アルバイト中心の場合では年金月額が20万円以上の割合は、両方が正社員中心であるのに比べ5%ほど低くなっています。

気になる平均年金月額は、夫婦ともに正社員中心であった場合は28万7000円、夫が正社員中心で妻がパート・アルバイト中心の場合は24万9000円、妻は専業主婦期間が中心の場合は26万3000円となっています。ちなみに、夫婦ともに自営業中心世帯の平均年金月額は15万8000円と、夫婦ともに正社員中心の場合と比べ10万円以上の開きがあることが分かります。

独身女性の年金受給実態

独身女性の年金受給額については、未婚なのか、もしくは離婚、死別なのかで変わります。

■配偶者なし世帯の年金額は?

配偶者がいない世帯の女性の年金受給実態を、属性別に見てみましょう。

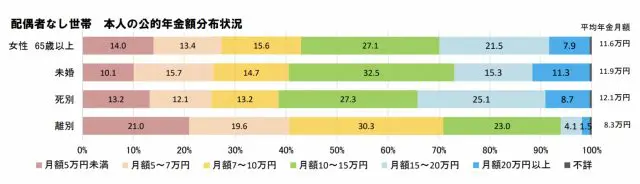

図表2

(引用:厚生労働省「平成29年老齢年金受給者実態調査(特別集計)」(※1))

配偶者がいない世帯の女性における属性別の年金月額の分布をみると、未婚そして死別の場合は10万円以上が約6割を占めていますが、離婚の場合は約7割が10万円未満となっており、離婚の方の年金額が低いことが分かります。

また、現役時代の働き方による分布は、図表3のようになっています。

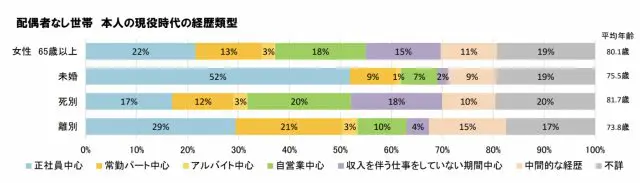

図表3

(引用:厚生労働省「平成29年老齢年金受給者実態調査(特別集計)」(※1))

未婚者の場合は半数以上が正社員中心であることが分かりますが、死別の場合は正社員中心の割合は20%以下となっており、また離婚の場合も正社員中心の割合は約3割となっています。

死別の場合は、要件を満たすことで遺族年金の受け取り対象となるため、要件を満たす範囲内の仕事を選ぶというケースがあります。このような場合は、正社員よりもパートなどを選ぶ方もいらっしゃるかもしれません。

■老齢基礎年金のみを受け取っている女性は減少傾向

同資料によると、実際に老齢基礎年金のみを受け取っている女性の割合は、65歳以上でおよそ20%ですが、内訳をみると65歳から69歳の場合は10%以下になっています。老齢基礎年金に加え、老齢厚生年金を受け取っている女性が増えている傾向にあることがうかがえます。今後の国の取り組みしだいでは、さらに老齢厚生年金を受け取る女性の割合が増えるのではないでしょうか。

まとめ

共働き世帯で、妻が専業主婦が長かった場合のご夫婦の平均年金月額は26万3000円ですが、未婚で正社員中心で働いていた女性の約6割の平均年金月額は10万円を超えており、未婚女性のうち公的年金月額が20万円以上の割合は約10%となっています。

ただ、65歳以上の高齢単身世帯無職世帯の可処分所得(月額)は約12万5000円となっており、平均支出の13万円を下回っていることから、年金だけではなくほかの手段で老後の生活費用を準備しておかなければならない点は、2人世帯の場合と同じであるといえるでしょう。

国民年金の付加保険料制度を活用するほか、iDeCoなど老後資金の積み立て方法を活用して、自分が老後にどのような人生を送りたいのかを考えながら準備しておく必要があるといえます。

(出典:総務省統計局「家計調査2020年(令和2年)平均結果」(※2))

出典

(※1)厚生労働省「公的年金受給者に関する分析」

(※2)総務省統計局「家計調査報告(家計収支編)2020年(令和2年)平均結果の概要」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員