年金を75歳に繰り下げると医療費や介護費用が増えることも? 知っておきたいデメリットとは

今回は、改正される年金繰下げ制度とデメリットについて解説します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

改正される年金繰下げ制度

現在、老齢年金は70歳まで繰下げて受給することができますが、令和4年4月からは75歳まで繰下げることができるようになります。なお、対象となる方は令和4年4月1日以降に70歳に到達する方(昭和27年4月2日以降に生まれた方)です(※1)。

1.老齢年金の繰下げと増額率

老齢年金を繰下げると、65歳から繰下げた月数に応じた増額率で年金が増額されます(※2、3)。

増額率=(65歳に達した月から繰下げ申出月の前月までの月数)×0.007

そこで、65歳から75歳まで10年間繰下げると、繰下げた月数が120ヶ月、増額率は0.84となり65歳で受け取る本来の年金額の1.84倍の年金を受給することができるようになります(※1、2)。

増額率=120ヶ月×0.007=0.84

2.老齢基礎年金の繰下げ

老齢基礎年金を繰下げた場合の年金額は、以下の式のとおりとなります(※2)。

繰下げ後の老齢基礎年金額=65歳で受取る老齢基礎年金額×(1+増額率)

従って、令和3年度の満額の老齢基礎年金額は78万900円ですから、これを75歳まで繰下げたときの年金額は1.84倍の143万6856円になります(※1、2)。

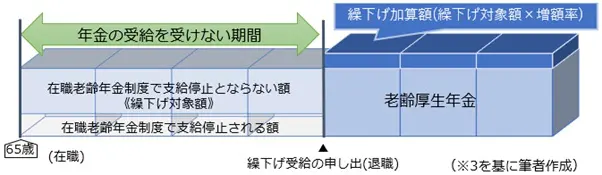

3.老齢厚生年金の繰下げ

老齢厚生年金の繰下げ加算額は、支給の繰下げを申し出た時期に応じて以下のとおり算出されます(※3)。

繰下げ加算額=(繰下げ対象額+経過的加算額(注))×増額率

注:経過的加算額は、厚生年金の被保険者期間に応じて算出され、1628円に20歳未満および60歳以上の厚生年金の被保険者月数を掛けた額になりますが、以後の説明では省略します(※4)。

繰下げ対象額は、原則、65歳時点の老齢厚生年金額ですが、65歳以降も仕事を続け厚生年金の被保険者であった場合は、その被保険者であった期間に在職老齢年金制度を適用したと仮定した場合に支給される老齢厚生年金額になります(※3)。

従って、在職老齢年金制度の適用を受ける方が、75歳まで老齢厚生年金を繰下げたとしても65歳時点の老齢厚生年金額の1.84倍の年金を受け取ることができるとは限りません(※3)。

年金繰下げのデメリット

老齢年金を繰下げ受給すると年金収入が増えるため、以下のようなデメリットがあります。

1.所得税・住民税が増える

所得税や住民税の課税対象となる「公的年金等に係る雑所得の金額」は、以下の式と表により計算されます(※5)。公的年金等に係る雑所得の金額=公的年金等の収入金額の合計額(A)×割合(B)-控除額(C)

公的年金等に係る雑所得以外の所得に係る合計額が1000万円以下

| 公的年金等に係る雑所得以外の所得に係る合計額が1000万円以下 | |||

|---|---|---|---|

| 年金受給者の年齢 | 公的年金等の収入金額の合計額 (A) |

割合 (B) |

控除額 (C) |

| 65歳以上 | 110万円超330万円未満 | 100% | 110万円 |

| 330万円超410万円未満 | 75% | 27万5000円 | |

| 410万円超770万円未満 | 85% | 68万5000円 | |

| 770万円超1000万円未満 | 95% | 145万5000円 | |

| 1000万円以上 | 100% | 195万5000円 | |

(※5を基に筆者作成)

従って、公的年金等の収入金額の合計額が110万円までであれば課税所得はゼロですが、年金の収入が増えるに従って課税所得額が増えるため税金額も増えます。なお、公的年金等に係る雑所得以外の所得に係る合計額が1000万円を超える場合の控除額は異なりますので注意してください(※5)。

2.医療保険料が上がる

75歳以上の方が加入する後期高齢者医療の保険料は、お住まいの市区町村ごとに違いますが、一般的に以下のとおり所得割額と均等割額の合計額となります(※6)。

保険料=所得割額(賦課の元となる所得金額×所得割率)+均等割(一定額)

従って、年金収入が増えれば、医療保険料も上がります。

3.介護保険料が上がる

65歳以上の第1号被保険者の介護保険料は、お住まいの市区町村ごとに違いますが、賦課の元となる所得金額に応じて段階的に算出されます。

東京都杉並区の例では、所得金額に応じた介護保険料は年額7万4400円を基準年額として、第1段階年額2万2440円(基準年額×0.30)から第14段階22万3200円(基準年額×3.00)の14段階に区分されています(※7)。従って、年金収入が増えれば、介護保険料も上がります。

4.医療費・介護費用が増える

医療保険や介護保険の自己負担割合は、現役並みの所得がある方は割合が増えますが詳しくは次章で解説します。

年金を繰下げると医療費や介護費用が増える

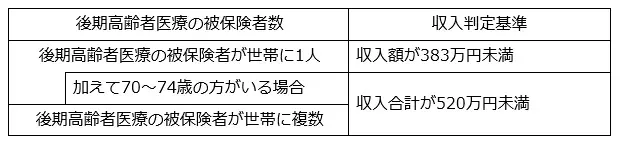

1.後期高齢者医療の自己負担割合

75歳以上の後期高齢者医療の被保険者が、医療機関などの窓口に支払う自己負担割合は、同じ世帯の被保険者全員がいずれも住民税の課税所得(前年の1月から12月までの所得から算出)が145万円未満の場合1割となります。一方、同じ世帯の被保険者の中に住民税の課税所得が145万円以上の方がいる場合は、原則3割負担となります(※8)。

| 自己負担割合 | 住民税課税所得 |

|---|---|

| 1割 | 同じ世帯の被保険者全員がいずれも145万円未満の場合 | 3割 | 同じ世帯の被保険者の中に145万円以上の方がいる場合 |

(※8に基づき筆者作成)

しかし、3割負担の方でも、以下の収入判定基準(前年の1月から12月までの収入で判定)を満たす場合は、申請することにより1割に変更することができます(※8)。

(※8を基に筆者作成)

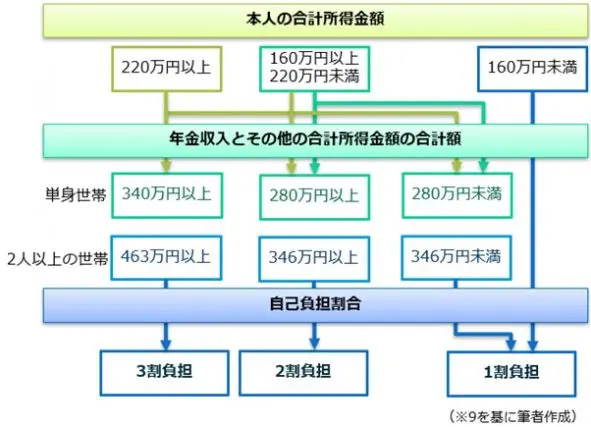

2.介護保険の利用者負担割合

介護保険のサービスを利用したときの利用者負担割合は、所得などに応じて介護サービス費用の「1割」、「2割」、「3割」の割合で負担する必要があります。利用者負担の割合は、まず本人の合計所得金額により3段階に区分され、その後本人を含む同一世帯の65歳以上の人の年金収入とその他の合計所得額により判定します(※9)。

まとめ

老齢年金を75歳まで繰下げて受給すると、65歳で受給する年金額の最大で1.84倍の年金を受給することができるようになります。一方で、所得税や医療保険料などが増えるなどのデメリットもあります。特に、医療保険と介護保険の自己負担割合が1割から2~3割に増えることに注意する必要があります。

出典

(※1)厚生労働省 年金制度改正法(令和2年法律第40号)が成立しました

(※2)日本年金機構 老齢基礎年金の繰下げ受給

(※3)日本年金機構 老齢厚生年金の繰下げ受給

(※4)日本年金機構 老齢厚生年金(昭和16年4月2日以後に生まれた方)

(※5)国税庁 タックスアンサー No.1600 公的年金等の課税関係

(※6)東京都後期高齢者医療広域連合 保険料の算定方法

(※7)東京都杉並区 介護保険料について

(※8)東京都後期高齢者医療広域連合 医療機関等にかかるときの自己負担の割合

(※9)東京都杉並区 介護サービスを利用した場合の自己負担

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士