年金にまつわる年数をもう一度整理(4)「40年」に関するもの

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

20歳から60歳まで40年納付して満額の老齢基礎年金

第1回(1)で取り上げたとおり、20歳以上60歳未満の人は国民年金に加入義務があり、10年の受給資格期間があれば老齢基礎年金は受給できますが、保険料を納付した期間が長い人ほど年金額も多くなります。

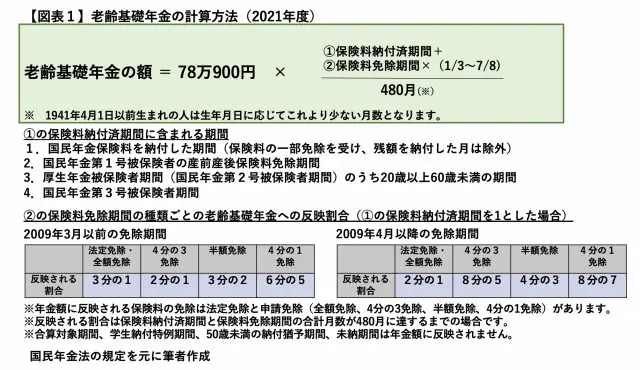

老齢基礎年金の計算式は【図表1】のとおりですが、この40年間(480月)保険料納付済期間があれば、65歳から満額の老齢基礎年金(2021年度:年額78万900円)が受けられます。

その保険料納付済期間に算入されるのは、第1号被保険者・任意加入被保険者として保険料を納付した期間、第1号被保険者の産前産後免除期間、第2号被保険者期間(20歳以上60歳未満に限定)、第3号被保険者期間となっていますので、いずれかで合計480月あれば満額となるでしょう。

60歳時点で10年以上の受給資格期間を満たして受給する資格はあるものの、その満額に足りない場合は、60歳以上65歳未満であれば国民年金に任意加入もできます。

任意に各月の国民年金保険料(2021年度:月額1万6610円)を納めることができますが、最大5年間の加入と保険料の納付で、合計40年納付による満額、あるいは満額に近づけることができます。

しかし、もし60歳以降会社に勤めて厚生年金に加入した場合は、この国民年金への任意加入ができません。

そして、厚生年金被保険者期間(国民年金第2号被保険者期間)が保険料納付済期間として老齢基礎年金に反映されるのは20歳以上60歳未満であるため、合算対象期間とされる20歳前・60歳以降の厚生年金加入では老齢基礎年金は増えないことになります。

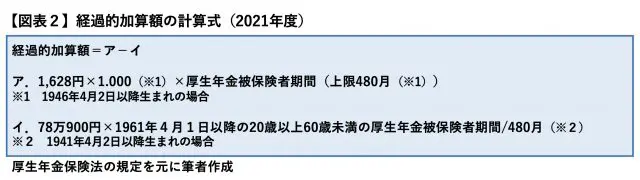

ただし、老齢基礎年金が増えない代わりに老齢厚生年金の経過的加算額が増えることになります。この経過的加算額は老齢基礎年金に相当する部分ということができるもので、老齢厚生年金の報酬比例部分とともに増えます。

経過的加算額は厚生年金加入40年が上限

その経過的加算額は【図表2】の計算式で計算します。60歳以降厚生年金に加入するごとにアは増え、一方で20歳以上60歳未満の厚生年金被保険者期間を対象としたイは増えませんので、アが増えた分の経過的加算額が増額できます。

この経過的加算額は「厚生年金被保険者期間」として40年を上限に増えることになります。老齢基礎年金は「保険料納付済期間」として40年が上限ですので、その中には厚生年金被保険者期間(国民年金第2号被保険者期間)以外も含まれています(【図表1】)。

それぞれ40年を上限としていてもその上限とする期間に違いがありますので、例えば、20歳から60歳までの40年(480月)保険料納付済期間(老齢基礎年金は満額で計算)があって、そのうちの35年(420月)が第2号被保険者期間(厚生年金被保険者期間)だった場合は、60歳以降に厚生年金被保険者となってあと5年(60月)分の経過的加算額を増やすこともできます。

特に60歳以降に年金を増やしたいと考える場合にこの両者の違いを把握しておくと、年金加入によりどの年金が増額されるか見通しが立てられるでしょう。

以上のように、全4回にわたって年金に関する年数を取り上げました。受給する年金の種類によって年数が関わってきますので、『ねんきん定期便』などで「どの期間が何年あるか」を確認しながら将来に備えたいところです。

出典

国民年金法

厚生年金保険法

厚生労働省ホームページ

国民年金機構ホームページ

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー