妻が扶養の壁を越えて働いた方がいい理由。将来の年金は月いくら増える?

今回は、この130万円の壁を越えて働くことのメリットについて解説します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

会社員の夫に扶養される条件とメリット

1. 被扶養配偶者の条件

会社員の夫がいる妻は、年間収入が130万円未満(60歳以上または障害者の場合は180万円未満)かつ、以下の条件を満たすと被扶養配偶者となることができます(※1、2)。

(1)同居している場合:収入が夫の収入の半分未満

(2)別居している場合:収入が夫からの仕送り額未満

なお、年間収入とは過去の収入ではなく、年間の見込収入額のことをいいます。

2. 被扶養配偶者であることのメリット

会社員の夫(被保険者)の被扶養配偶者(被扶養者)となると、以下のメリットがあります。

(1)国民年金の第3号被保険者となり、自分自身で年金保険料を支払うことなく、被扶養者である期間が保険料納付済期間として将来の老齢基礎年金額に反映されます(※3)。

(2)夫が加入している健康保険制度の被扶養者となり、自分自身で健康保険料を支払うことなく、病気・けが・死亡・出産について保険給付が行われます(※2)。

130万円の壁を越えて働くメリットとは

妻が130万円の壁を越えて働くと、夫の扶養から外れます。そして、厚生年金の適用事業所で務めている場合は、妻も厚生年金の被保険者となることができます。

厚生年金の被保険者になると、厚生年金保険料と健康保険料を労使折半で支払う必要がありますが、以下のようなメリットがあります。

1. 公的年金の保障を充実させることができる

わが国の公的年金制度は、国民年金と厚生年金の2階建て構造になっています。厚生年金の被保険者(第2号被保険者)になると、被扶養配偶者(第3号被保険者)であったときに比べて、老齢・障害・遺族年金の保障がより充実します。

特に老齢年金においては、老齢基礎年金に加えて、厚生年金の被保険者期間の収入と勤続年数に応じた老齢厚生年金を受け取れます(※4)。

2. 健康保険の手厚い給付を受けることができる

健康保険の被保険者になると、病気やケガの療養のために会社を休み、事業主から十分な報酬が受けられない場合に傷病手当金を受給できるようになります(※5、6)。

厚生年金に加入できる人の範囲が広がる

妻が厚生年金の被保険者となるためには、70歳未満で厚生年金に加入している会社や商店などの適用事業所に常時使用される必要があります。

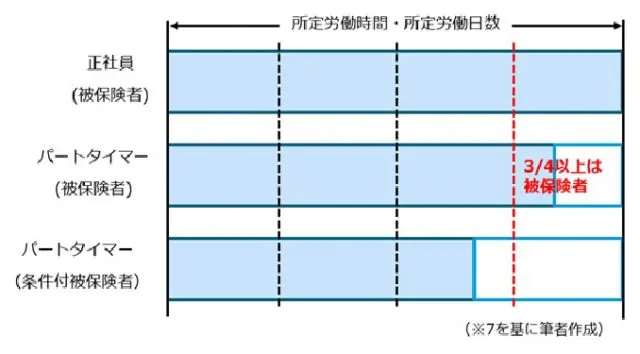

また、パートタイマーでも1週間の所定労働時間および1ヶ月の所定労働日数が、同様の業務に従事している正社員の4分の3以上である場合は厚生年金被保険者となることができます(※7)。

なお、パートタイマーで1週間の所定労働時間および1ヶ月の所定労働日数が正社員の4分の3未満、またはその両方の場合でも、以下の要件を全て満たせば厚生年金に加入できます(※7)。

(1)週の所定労働時間が20時間以上あること

(2)雇用期間が1年以上見込まれること

(3)賃金の月額が8万8000円以上であること

(4)常時501人以上の企業(特定適用事業所)に勤めていること

そして、この条件は下表のとおり、徐々に緩和されることになっています。年収が130万円未満であっても、特定適用事業所に勤めることで厚生年金の被保険者となることができる人が今後は増えていきます(※8)。

年収から将来の年金額を試算すると

最も顕著なメリットである老齢厚生年金について、年収と年金額について試算してみましょう。老齢厚生年金の年金額(比例報酬部分)は、下式で計算されます(※9)。

老齢厚生年金額=平均標準報酬額×5.481/1000×被保険者期間の月数

例えば、130万円の壁を意識して月収10万円で働いていた方が、同じ月収10万円でも厚生年金の適用を受ける事業所で働き、厚生年金の被保険者となった場合は、1年間働くと将来の老齢年金を6577円増やすことができることになります。

なお、平均標準報酬額は、年収(税引き前の額)を12月で割った値で概算することができます。

従って、月収10万円で10年間働いた場合の年金額は、10倍の6万5772円、さらに月収が倍の20万円で10年間働けば、年金額をその倍の13万1544円にすることができるのです。

まとめ

被扶養配偶者であり続けるため年収を130万円未満に抑えて働いていた妻が、同じ年収でも厚生年金の特定適用事業所で働くようになったり、130万円の壁を越えて厚生年金の被保険者として働くことにより、将来の年金額を増やすことができます。

長生きリスクに備えるために、働き方について考え直してみてはいかがでしょうか。

出典

(※1)日本年金機構 従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き

(※2)全国健康保険協会 被扶養者とは?

(※3)日本年金機構 第3号被保険者

(※4)日本年金機構 公的年金の種類と加入する制度

(※5)全国健康保険協会 保険給付の種類と内容

(※6)全国健康保険協会 傷病手当金

(※7)日本年金機構 適用事業所と被保険者

(※8)日本年金機構 短時間労働者に対する健康保険・厚生年金保険の適用の拡大

(※9)日本年金機構 老齢厚生年金(昭和16年4月2日以後に生まれた方)

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士