退職目前! 年金の手続きを確認しよう(1)60歳前に退職した場合

しかし、退職時の本人の年齢、退職前の配偶者の加入制度によって手続きの内容が変わりますので、退職前からしっかり確認しておきたいところです。退職後の年金の手続きについて全2回に分けて取り上げます。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

退職後は第1号被保険者に切り替え

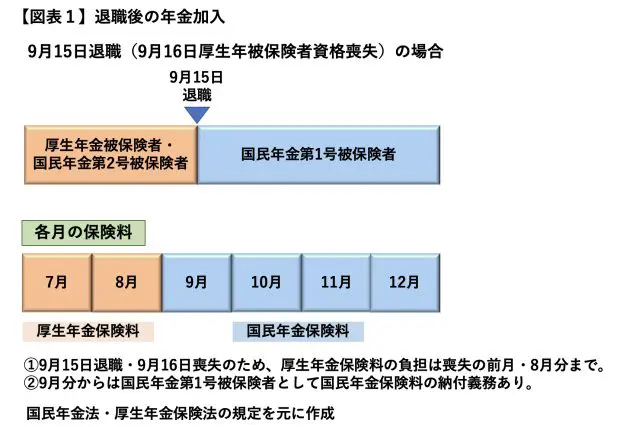

会社等に勤務して厚生年金被保険者・国民年金第2号被保険者となっている人が退職すると、当該被保険者でなくなりますが、退職時に20歳以上60歳未満の人は退職以降国民年金第1号被保険者になります。

その加入制度の切り替え(国民年金被保険者種別の変更)の手続きを市区町村(国民年金の窓口)で行う必要があります。そして、厚生年金被保険者期間中は厚生年金保険料を負担していましたが、国民年金第1号被保険者になると、毎月国民年金保険料(2021年度:月額1万6610円)を納付することになり、こちらも市区町村で手続きをします。

【図表1】

各月の国民年金保険料については、金融機関・コンビニエンスストア等で納付書を使う方法、口座振替の方法などで納付します。また、一括で、前倒しで保険料を納める前納制度もあり、前納により1月あたりの保険料の額を本来の額より安くすることもできます。

なお、国民年金保険料に合わせて付加保険料を納付することもできます。付加保険料(月額:400円)を納めると将来、老齢基礎年金に上乗せされる付加年金(付加保険料1月納付につき年間200円の年金)が受給できますので、検討する価値があるでしょう。

もし、国民年金保険料の納付が難しい場合は、保険料の免除申請や猶予申請を行うことが大切です。納付も免除・猶予申請もせず放置しておくと、未納扱いになってしまい、将来の老齢年金が少なくなったり、年金の受給資格を満たせなかったりしますので要注意です。

いずれにしても、在職中の厚生年金保険料は会社の手続きによって給与・賞与からの控除でしたが、退職後は市区町村で自ら国民年金の切り替えと国民年金保険料の納付に関する手続きをすることになりますので、忘れずに行う必要があります。

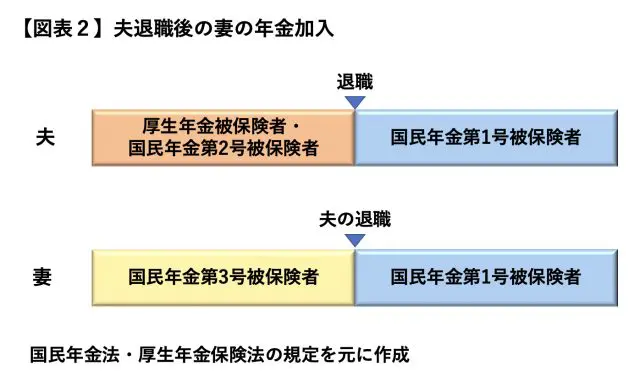

本人だけでなく60歳未満の配偶者も切り替え

本人(例えば夫)が在職中(国民年金第2号被保険者)に、配偶者(例えば妻)が第3号被保険者だった場合は、手続きが必要なのは本人だけではありません。配偶者も本人の退職時に、同じように第1号被保険者に切り替える必要があります(【図表2】)。つまり、この場合は夫婦そろって第1号被保険者になります。

【図表2】

一方、本人も配偶者も第2号被保険者だった場合(つまり夫婦共働きだった場合)、本人が退職して年収130万円未満(見込み)である等収入要件を満たせば、本人は第1号被保険者ではなく、第3号被保険者となることができます。第3号被保険者になるための手続きは配偶者(第2号被保険者)の会社で行います。

以上のように、20歳以上60歳未満の人は原則国民年金に加入義務がありますので、退職すると、年金の手続きがあることを認識しておくことが大切となるでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー