配偶者が年下の夫婦しか貰えない「配偶者加給年金」とは?

今回は、配偶者に対する「加給年金」について詳しく解説します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

老齢厚生年金の加給年金とは

1.加給年金の受給要件

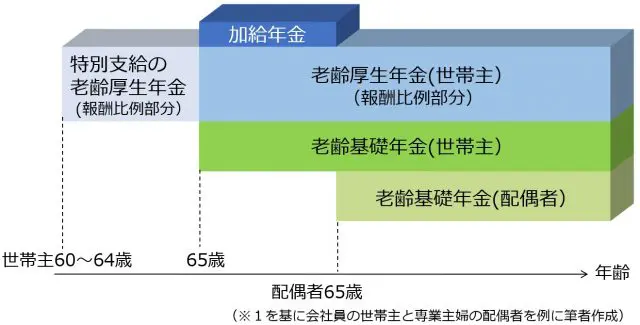

厚生年金の被保険者期間が20年【注】以上ある方が、65歳に到達した時点で、その方に生計を維持されている65歳未満の配偶者がいるときに報酬比例部分の年金に加えて加給年金が支給されます(※1)。

例えば、会社員であった夫と専業主婦の妻に対する老齢年金の支給例は、以下のようになります。

なお、65歳以降に被保険者期間が20年【注】以上となった場合は、退職時に生計を維持されている配偶者がいる場合に加給年金が支給されます(※1)。

【注】共済組合などの加入期間を除いた厚生年金の被保険者期間が40歳(女性と構内員・船員の場合は35歳)以降15~19年ある方も対象となります(※1)。

2.加給年金額

配偶者に対する加給年金の額は、加給年金22万4700円(令和3年度額)に特別加算額16万5800円が上乗せされ、合計で39万500円(令和3年度額)になります(※1)。

加給年金が支給停止となるケース

加給年金は、配偶者の扶養手当に相当する制度ですので、配偶者の収入などによって支給停止される場合があります。

1.配偶者の収入が多い場合

加給年金の対象となる配偶者は、老齢厚生年金を受給される方に生計を維持されていた配偶者に限られます。従って、年金請求時に配偶者の年収が850万円以上の場合は、生計維持関係とは認められず加給年金は支給されません。

ただし、年金請求時に年収が850万円以上でも、おおむね5年以内に退職などで年収が850万円未満となる場合は加給年金の対象として認められます(※2、3)。

2.配偶者に年金が支給される場合

配偶者に以下のいずれかの年金が支給される間、加給年金は支給停止されます(※1)。

(1)老齢厚生年金(被保険者期間が20年【注】以上の場合に限る)

(2)退職共済年金(共済組合員期間20年以上の場合に限る)

(3)障害年金

3.老齢厚生年金を繰り下げる場合

老齢年金を繰り下げると、繰り下げ期間中は加給年金を受給することはできません。また、繰り下げても加給年金額は増額されません(※4)。

4.在職老齢年金で年金が全額支給停止になる場合

厚生年金を受給している方が、会社員など厚生年金の被保険者として働いている場合は、受給されている報酬比例部分の年金額と報酬額に応じて年金が一部または全部支給停止となる在職老齢年金制度が適用されます。

この在職老齢年金制度により、老齢厚生年金が全額停止されている間は加給年金が全額支給停止されます。なお、一部でも支給されている間は加給年金が全額支給されます(※5)。

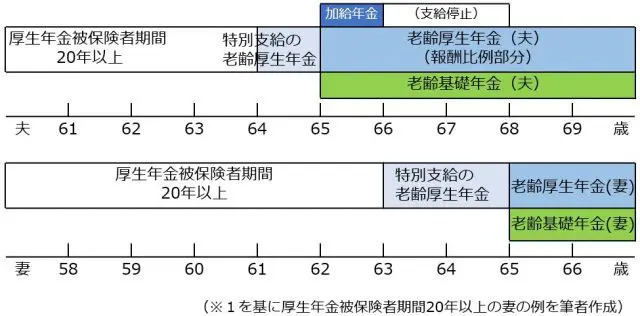

配偶者が老齢厚生年金を受給する事例

夫61歳(昭和35年4月2日生まれ)と妻58歳(昭和38年4月2日生まれ)の共働き夫婦を例に解説します。

1.配偶者が正社員として20年を超えて勤務した場合

配偶者が正社員として20年を超えて勤務した場合は、厚生年金の被保険者期間が20年以上の老齢厚生年金を受給しますので、配偶者が老齢厚生年金の受給を開始した時点で加給年金は支給停止されます。

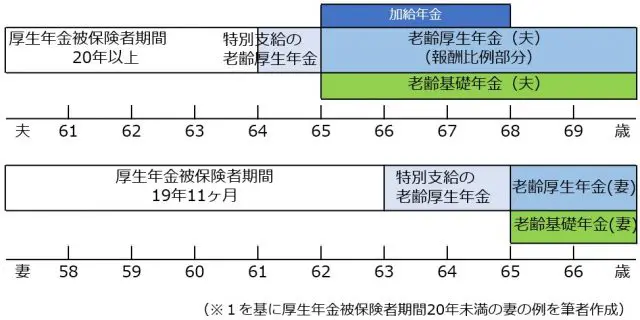

2.配偶者が正社員として19年11ヶ月まで勤務した場合

配偶者が退職などにより19年11ヶ月で厚生年金の被保険者資格を喪失した場合は、配偶者が受給する老齢厚生年金は被保険者期間が20年未満ですので、配偶者が老齢厚生年金を受給しても加給年金は支給停止にはなりません。

従って、正社員として勤務年数が20年を超えそうになった時点で、勤務時間を短縮するなど働き方を工夫して厚生年金の被保険者から国民年金の第1号被保険者に切り替えるか、夫の被扶養者(第3号被保険者)になることで加給年金を受給することができるようになります。

加給年金は配偶者が年下の夫婦に限られる

加給年金は、原則的に老齢厚生年金を受給する方が65歳に到達してから配偶者が65歳を迎えるまで支給されます(※1)。従って、配偶者の方が年上の場合は、配偶者が先に65歳に到達しますので加給年金を受給することはできません。

一方、配偶者が年下の場合は、年の差が多いほど長い期間加給年金を受給することができます。例えば、一回り違い(12歳違い)の夫婦の場合、12年間にわたり加給年金を受給することができます。

まとめ

厚生年金の被保険者期間が20年【注】以上ある方が、65歳に到達した時点で、その方に生計を維持されている65歳未満の配偶者がいるときに加給年金が支給されます。従って、配偶者が年下の夫婦でないと加給年金は支給されません。

また、年収が多い配偶者は加給年金の対象とはなりませんし、配偶者が厚生年金の被保険者期間が20年【注】以上の老齢厚生年金または障害年金を受給している間は加給年金が支給停止されます。

出典

(※1)日本年金機構 老齢厚生年金(昭和16年4月2日以後に生まれた方)

(※2)日本年金機構 生計維持

(※3)厚生労働省 生計維持関係等の認定基準及び認定の取扱いについて

(※4)日本年金機構 老齢厚生年金の繰下げ受給

(※5)日本年金機構 65歳以後の在職老齢年金の計算方法

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士