専業主婦が老後にもらえる年金を増やすには?

ただ、それだけでは65歳以降に受け取れる自分の年金は多くありません。老後に気兼ねなく使える自分の年金を、できるだけ無理なく増やす対策を考えましょう。

CFP(R)認定者

宅地建物取引士、住宅ローンアドバイザー

蟹山FPオフィス代表

大学卒業後、銀行勤務を経て専業主婦となり、二世帯住宅で夫の両親と同居、2人の子どもを育てる。1997年夫と死別、シングルマザーとなる。以後、自身の資産管理、義父の認知症介護、相続など、自分でプランを立てながら対応。2004年CFP取得。2011年慶應義塾大学経済学部(通信過程)卒業。2015年、日本FP協会「くらしとお金のFP相談室」相談員。2016年日本FP協会、広報センタースタッフ。子どもの受験は幼稚園から大学まですべて経験。3回の介護と3回の相続を経験。その他、宅地建物取引士、住宅ローンアドバイザー等の資格も保有。

65歳までの対策

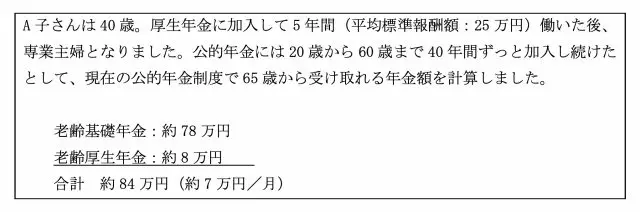

例をもとに考えましょう

では、65歳までの対策を見てみましょう。

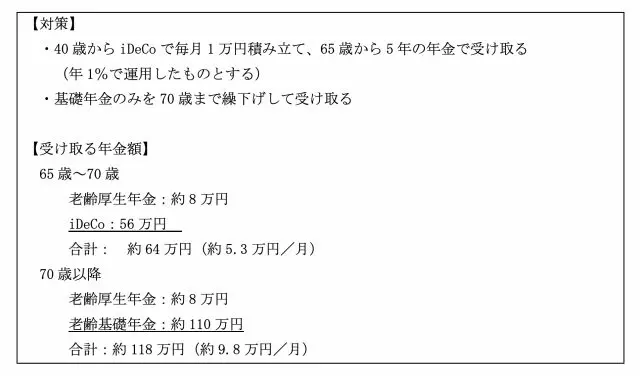

(1) iDeCoで積み立てる

公的年金制度には、第3号被保険者が年金を積み増す制度はありません。そこで、iDeCo(個人型確定拠出年金)を利用して、60歳まで自分年金を積み立てるのがおすすめです。

専業主婦なら最大で毎月2万3000円まで積み立てることができます。掛け金は社会保険料控除の対象になりませんが、運用で増えた収益は非課税となり、60歳以降に一時金で受け取るなら退職金控除、年金形式で受け取るなら年金控除が使えるという税の優遇制度があります。

例えば、A子さんが家計をやりくりして積み立てられそうな金額は月1万円としましょう。毎月1万円を60歳まで20年間積み立てた後、5年間据え置いて65歳から5年間の年金で受け取る設定で、年金額を計算します。

年1%で運用できれば年金原資は約279万円となり、毎月約4.6万円を受け取れます。さらに3%で運用できれば年金原資は約379万円、年金は毎月約6.3万円です。

(2)働くなら厚生年金に加入できる働き方を選ぶ

最近は、結婚してからも働き続ける女性が多くなりました。一度は専業主婦となっても子育てが一段落してから、また働き始める女性もいらっしゃるでしょう。仕事を探す際、収入に税金がかからない範囲、社会保険に加入しないでよい範囲で働きたいという声を聞くこともありますが、もっと働いて厚生年金に加入することを検討してはいかがでしょうか。

例えば、A子さんが月15万円で20年間働いたと仮定して計算すると、厚生年金額は年約28万円に増えます。A子さんの年金受給額は基礎年金と併せて約106万円です。夫婦で長生きするなら、年金は少しでも多く受け取れるほうが、老後の生活を楽しむことができます。

一方、夫が先に亡くなり遺族厚生年金を受け取るとき、自分の厚生年金が増えても、遺族厚生年金は増えません。遺族年金をもらう期間が長い場合は、自分の厚生年金を少し増やしてもメリットが少なくなるので、自分の厚生年金を増やすかどうかの判断は微妙になります。

65歳以降の対策

続いて、65歳以降の対策を見てみましょう。

(3)年金は基礎年金のみ繰り下げする

年金は「繰り下げ」をして、受け取り開始時期を遅くすることで受取額を増やすことができます。65歳時に生活費に不安がなければ、妻の年金は繰り下げ受給をしてはいかがでしょうか。

例えば、65歳から5年間繰り下げして70歳から年金を受け取ることにすれば、受け取る年金額は1.42倍です。A子さんの場合、年84万円の年金を5年間繰り下げて70歳から受け取れば約120万円になります。

基礎年金と厚生年金、どちらか片方だけを繰り下げることもできます。もし、夫の死後に遺族厚生年金を受け取ることになっても、基礎年金は自分の基礎年金を受け取るので、基礎年金の繰り下げのメリットはずっと続きます。厚生年金が多くない専業主婦の場合、厚生年金は65歳から受け取り、基礎年金のみ繰り下げするのがおすすめです。

まとめ

これまで3つの対策を挙げました。A子さんは働く選択をせず、iDeCoと年金の繰り下げのみ行うとして年金額を計算してみましょう。

もちろん、厚生年金に加入して働けば年金額はもっと増えます。貯蓄があっても予想以上に長生きして取り崩しが進めば、お財布事情は心細くなっていきますから、100歳まで長生きしても受け取れる公的年金を、少しでも多くもらえるように対策しておきたいものです。

執筆者:蟹山淳子

CFP(R)認定者