【今年4月から】公的年金の繰り下げが10年間までできるようになる。意識しておきたいポイントとは?

もしも繰り下げを検討する場合、意識しておきたいポイントをいくつかおさらいしておきましょう。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

何歳になったらモトが取れる? その期間、実は同じ

公的年金受給の「繰り下げ申請」といった手続き自体は、実はありません。65歳時点の年金請求手続きを「しない」ことで、結果的に繰り下げとなるのです。(なお、65歳以前に経過的に支給される「特別支給の老齢厚生年金」には、繰り下げ制度がないことも要注意です)

繰り下げは66歳以降1ヶ月単位で可能です。なので、支給累計総額が繰り下げしなかった場合に追いつく時期、つまり「モトが取れる時期」もそのバリエーションの分だけあります。

その時期は、いちいち金額を計算して算定しなければならないのか。実は、繰り下げ受給開始時期から[11年11ヶ月後]で一定です。例えば67歳6ヶ月で受給開始すれば[79歳5ヶ月]とすぐに計算できます。

繰り下げ増額率を年率に換算した8.4%で100%分(=繰り下げ期間中にもらえなかった分)を回収するための期間なので、いつでも[100÷8.4 ≒ 11.9年 ≒ 11年11ヶ月]。覚えておくと便利です。

なお、繰り下げして増額した分だけ、所得税・住民税や国民健康保険料等が増えます。こうした負担増を引いた手取りベースで考えると「モトが取れる時期」は、もっと先になってしまう。そのことも意識しておくべきです。

「平均寿命」と「平均余命」は違う

年金の繰り下げするかどうかを考える場合、結局「いつまで生きられるか」の見込みが大きな判断材料でしょう。その一番の指標だと思われがちなのが「平均寿命」。令和2年(2020年)簡易生命表(※1)で[男性81.64歳、女性87.74歳]となっています。

実は、これは0歳時点での「平均余命」なのです。(繰り上げも含めて)年金受給開始のベースとなる60歳以降の各年齢での平均余命(※1)をその年齢に足すと次のようになります。平均寿命より長くなっていくこともチェックポイントです。

60歳時点 [男性84.21歳、女性89.46歳]

65歳時点 [男性85.05歳、女性89.91歳]

70歳時点 [男性86.18歳、女性90.49歳]

75歳時点 [男性87.63歳、女性91.25歳]

繰り下げで増額した部分は、引き継げない

年金受給者が亡くなった場合、一定の条件があり、またいろいろなパターンが想定されますが、家族に対して「遺族年金」が給付される場合があります。

平均寿命も平均余命も女性のほうが長め。夫が先に亡くなった後の時間は、かなり長くなるかもしれません。年金受給をできるだけ繰り下げて毎回の支給額を増やした状態で妻に引き継いでやりたい。

人情として、こんな発想もあるかもしれません。次のようなケースを想定してみましょう。

◇夫婦ともに65歳以上。夫が老齢基礎年金と老齢厚生年金、妻が老齢基礎年金を受給している。

◇夫は2つの年金をともに5年間繰り下げて70歳から受給している。本来の月額16万円(老齢基礎年金6万5000円+老齢厚生年金9万5000円)が繰り下げによって月額22万7200円に42%増額されている。

もしも夫が亡くなった場合、残された妻は自身の老齢基礎年金を引き続き受給することに加えて、「遺族厚生年金」が給付されます。夫の老齢基礎年金はなくなりますが、夫の老齢厚生年金(報酬比例部分)の4分の3が妻に生涯給付されるのです。

上記のケースで、夫の老齢厚生年金は本来の月額9万5000円が13万4900円に増額されています。では、ざっくりこの4分の3の月額10万1000円ほどが遺族厚生年金になるのでしょうか。

残念ながら違います。繰り下げによる増額は、本人限りのもの。遺族年金を算出するときはあくまでも本来の金額がベースで、上記のケースでは月額7万1000円あまりの計算となります。

まとめ

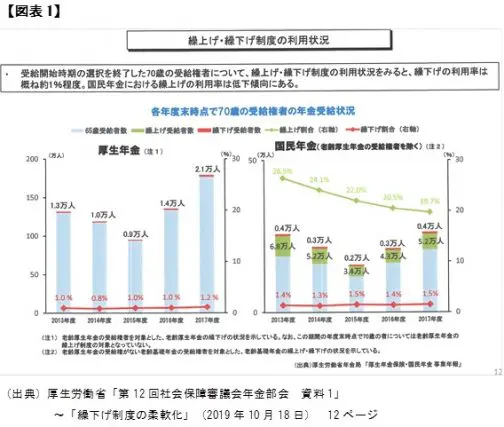

公的年金の繰り下げで受給額を増やすかどうか。実は、今の実態として、繰り下げを利用する人の割合は、【図表1】のように厚生年金・国民年金ともにわずか1%台程度です(※2)。

年金は、本質的には「長生きに備えた保険」です。繰り下げるといくら増えて、「モトを取れる時期」がいつになるのか。果たしてその時点まで生きているのか。そんな損得論に過度にとらわれるのではなく、必要になったら受給を開始する。そんな視点のほうが大切なのでしょう。

[出典]

(※1)厚生労働省「令和2年簡易生命表の概況」~「主な年齢の平均余命」

(※2)厚生労働省年金局「第12回社会保障審議会年金部会 資料1」~「繰下げ制度の柔軟化」(2019年10月18日) 12ページ

執筆者:上野慎一

AFP認定者,宅地建物取引士