70歳を過ぎて年金受給の手続きをしないまま亡くなるとどうなるの?

今後繰下げ受給を考えていて、受給の手続きをせず、繰下げ待機していることもあるでしょうが、もし、70歳を過ぎて年金受給の手続きをしないまま亡くなるとどうなるのでしょうか。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

繰下げをせずさかのぼって受給する方法がある

65歳からの老齢基礎年金や老齢厚生年金について繰下げ受給をすると、原則、1ヶ月繰下げにつき0.7%増額させることができ、70歳まで繰り下げると42%(0.7%×60ヶ月)、2022年4月の改正で75歳まで繰り下げると84%(0.7%×120ヶ月)増額させることができます(※75歳繰下げは1952年4月2日以降生まれの人が対象)。

この65歳からの年金について、繰下げ受給をしようと考えて繰下げ待機(受給の手続きをしていない状態)していても、繰下げをしないこととして65歳にさかのぼっての方法で受給手続きをすることも可能です。この場合は「65歳受給開始」という扱いですので、65歳以降手続き時点までの過去の年金について繰下げ増額なしで一括受給し、今後将来の年金も増額なしで受給することになります。

ただし、年金の受給には5年の時効があり、さかのぼれるのは5年前までです。そうなると、75歳まで繰下げができるようになった場合、65歳から数えて5年である70歳を過ぎてから「繰下げをせずにさかのぼりたい」と考えることもあるでしょう。5年の時効との関係から、2023年4月より、70歳超でさかのぼる場合については、手続きをする5年前に繰下げをしたものとみなされます。

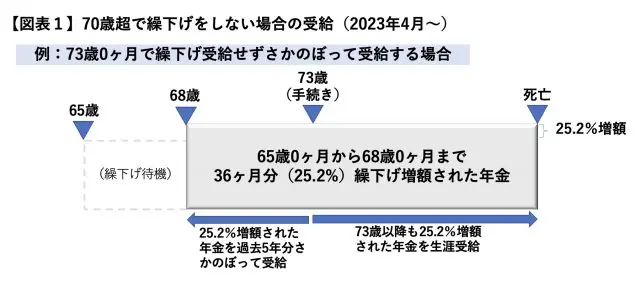

例えば、65歳から73歳まで受給の手続きをしておらず、73歳0ヶ月での繰下げ受給(0.7%×96ヶ月=67.2%増額)をせずにさかのぼりたい場合であれば、73歳0ヶ月の5年前ですので、「68歳0ヶ月での繰下げ受給」という扱いとなり、25.2%(0.7%×36ヶ月)増額で過去5年分を受給し、以後も25.2%の増額で受給することになります(【図表1】)。

手続きをしないまま本人が亡くなってしまうと・・・

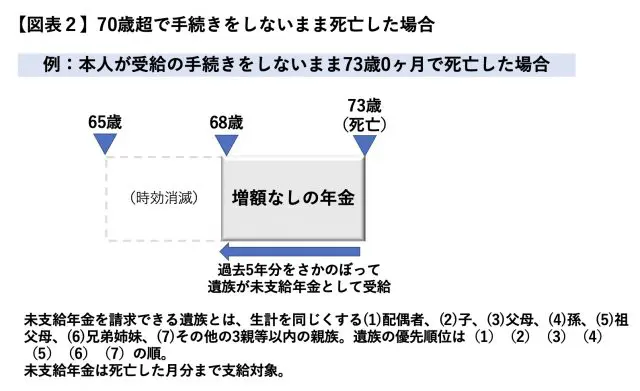

では、70歳を過ぎてから、繰下げ受給の手続きもさかのぼり受給の手続きもしないまま亡くなった場合はどうなるでしょうか。

本人が年金を受給しないまま亡くなった場合は、未支給となっている本人の年金がその遺族に支給されます。遺族の手続きにより、時効にかからない過去5年分までが未支給年金として支給されることになり、73歳で死亡した場合であれば、68歳までの5年分です。

ただし、遺族が未支給年金請求として手続きをした場合、遺族が受け取れるのは増額なしの5年分です(【図表2】)。本人が手続きをした場合の増額(【図表1】の25.2%)はありません。

もし、増額なし(65歳受給開始)の年金額が100万円だった場合、単純に5年分の受給額で比較すると、【図表1】のように本人が受給の手続きをすると626万円(100万円×125.2%×5年)、【図表2】のように遺族が手続きをすると500万円(100万円×100%×5年)です。

つまり、本人が手続きをするか、遺族が手続きをするかで、そのさかのぼる額が大きく異なります。この金額に大きな差がある点について今後特に見直しがされず、このまま2023年4月に施行されると、本人が手続きをしていないまま亡くなった場合は、受給額が少なく計算されることになるでしょう。

70歳を超えて繰下げをする人や繰下げ待機する人は多くはないかもしれませんが、今後繰下げ受給を考えている人や65歳以降年金の手続きをまったくしていない人は、家族への影響を考え、その点もあらかじめ知っておくと良いのではないでしょうか。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー