年金の繰上げ受給にはいくつも注意点がある? 手続きをする前に知っておきたいこと

しかし、繰上げ受給にはいくつもの注意点があり、それを理解した上で決めることが大切です。一方で、繰上げ受給を決めたのであれば、実際に支給される日のことを考えて手続きを進める必要があります。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

繰上げ受給にはいくつも注意点がある

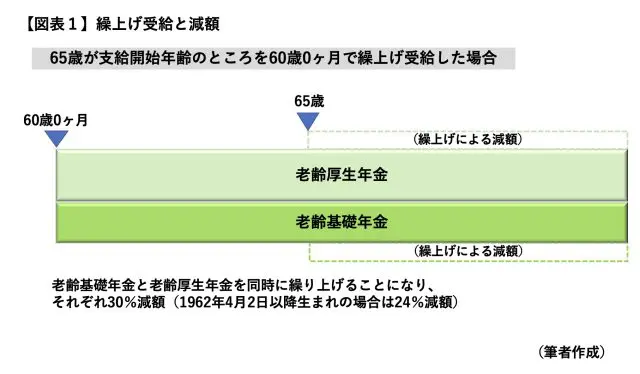

60歳以降、老齢年金については、本来の支給開始年齢(61~65歳)より前倒しでの受給、つまり繰上げ受給を行うことができます。

1ヶ月繰上げにつき0.5%減額されますが、2022年4月から改正により、1962年4月2日以降生まれの人については、その減額率が1ヶ月0.4%になります。

65歳支給開始の年金を60歳0ヶ月で繰り上げると、ちょうど5年前倒しになりますので、30%(0.5%×60ヶ月)あるいは24%(0.4%×60ヶ月)の減額となるでしょう(【図表1】)。そして、減額された年金で生涯受給します。

繰上げ受給の注意点は、その老齢年金が減額されることだけではありません。繰上げ後は

(1)国民年金の任意加入・保険料納付ができなくなる

(2)過去に免除・猶予を受けた国民年金保険料の追納ができなくなる

(3)加算部分(加給年金・振替加算)は65歳以降の加算のため繰上げ対象にならない

(4)事後重症による障害年金が請求できなくなる

(5)65歳前で遺族厚生年金の受給権が発生した場合に65歳までは繰上げした老齢年金といずれか選択受給になる

(6)寡婦年金の受給権があるとその受給権がなくなる

などがあります。

これらをよく理解した上で繰上げ受給の請求をしなければなりません。

手続きをして初回の振込まで3ヶ月はかかる!

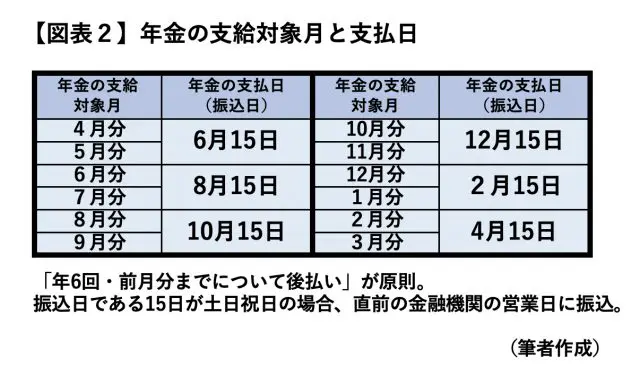

年金は受給の手続きをすることで支給されるようになるわけですが、繰上げ受給のための請求の手続きをすると、請求した日の翌月分からの年金が支給対象です。

その支給対象となる各月の年金について、実際の支払・振込日は【図表2】のように偶数月の15日(後払い制)ですが、手続き後の初回の支払については該当する偶数月の15日に間に合わず、翌奇数月の15日になることもあります。

大きな出費を予定していたり、働いていなくて収入がなかったり、貯蓄がなかったりすることを理由として、繰上げ受給を決めることも多いかと考えられます。しかし、繰上げ受給をしても、繰上げでない受給をしても、手続きをしてから初回分の振込まで3ヶ月程度かかります。

会社員と公務員、両方の加入期間がある場合の老齢厚生年金の繰上げ受給については、老齢厚生年金の支払元となる実施機関が複数あるため、初回支給までいっそう時間を要することにもなるでしょう。

急なお金が必要だからということで繰上げ受給の請求をしても、支給日を通常より早めてもらえるわけではありません。繰上げ受給については、先述の注意点についてよく理解した上で決める必要がありますが、繰上げ受給を決めた場合は、実際の支払日について知っておくこと、想定しておくことも大切となるでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー