65歳までに繰下げ受給の制約・注意点を理解(2) 繰下げるなら老齢基礎年金?

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

付加年金は同時繰り下げだが増額あり

老齢基礎年金の繰り下げについては、まず老齢厚生年金のように在職老齢年金制度による支給停止がありません。そのため、老齢厚生年金のような調整はなく、65歳以降報酬が高くても全額支給される計算となり、繰下げ受給をしても1ヶ月につき0.7%がそのまま増えます。

また、付加保険料(月額:400円)を納付したことによって老齢基礎年金に上乗せされる付加年金(付加保険料1月分納付につき年額200円)は、老齢基礎年金との同時の繰り下げとなりますが、付加年金も在職による調整はありませんので、老齢基礎年金同様の増額率で増額されることにもなります。

振替加算は後の世代ほど加算されなくなる・・・

ただし、自身の厚生年金被保険者期間が20年未満で、配偶者の厚生年金被保険者期間が20年以上あれば、自身の老齢基礎年金に振替加算が加算される場合がありますが、この振替加算は老齢基礎年金の繰下げ受給開始後でなければ加算されず、繰り下げをしても増額がありません(【図表1】)。老齢基礎年金の繰り下げへの制約となるのはこの振替加算です。

しかし、振替加算は生年月日によってその加算額が異なります。後の世代ほど加算額が少なくなり、1966年4月2日以降生まれの人にはそもそも加算されません(【図表1】)。後の世代になればなるほど、振替加算のことは気にならなくなるでしょう。

老齢厚生年金と比べると制約は少ない?

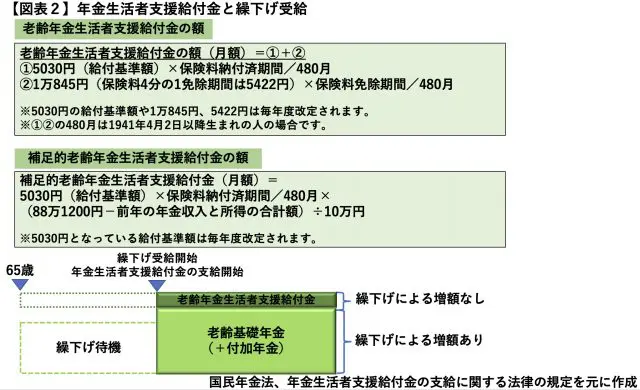

なお、2019年10月より、老齢基礎年金の受給者で所得が低い場合に、老齢年金生活者支援給付金または補足的老齢年金生活者支援給付金が支給される場合があります。当該給付金についても老齢基礎年金の受給を開始してからでないと支給されず、繰り下げによる増額もありません(【図表2】)。

しかし、(1)本人の前年の年金収入その他の所得の合計が所得基準額88万1200円(※2021年10月~2022年9月支給分の給付金の場合)を超えるか、(2)市町村民税が課税世帯であれば、給付金は支給されません。

老齢基礎年金と老齢厚生年金の合計で既に所得基準額を超えている場合、本人または同一世帯の家族が働いているなどで市町村民税が課税されている場合はそもそも給付金の対象とならないでしょう。

以上のことを総合的に考えると、老齢基礎年金の繰り下げへの制約は老齢厚生年金の繰り下げへの制約よりは少ないものとなっています。繰り下げしやすいのは、老齢厚生年金より老齢基礎年金であると考えられます。どちらを繰り下げるかを考えるにあたって、まずは老齢基礎年金から検討してみてはいかがでしょうか。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー