65歳までに繰下げ受給の制約・注意点を理解(4) 家族への影響も考える

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

繰下げ受給制度と遺(のこ)された家族への影響

繰下げ受給をしていた本人が亡くなった場合の、その遺族への影響はあるのでしょうか。

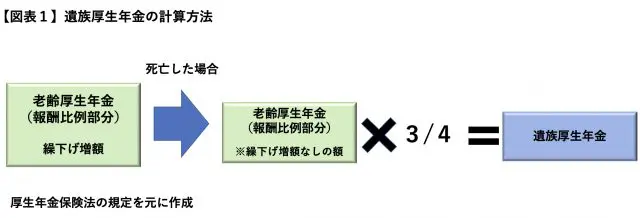

遺族へ支給される年金として遺族年金(遺族基礎年金・遺族厚生年金)があります。多くの場合、夫を亡くした妻が受給しますが、そのうち遺族厚生年金は、原則、亡くなった人の老齢厚生年金(報酬比例部分)の4分の3相当額で計算されます。

そして、遺族厚生年金を受ける人が65歳以上であれば、遺族厚生年金の実際の支給額は、当該4分の3の額から遺族厚生年金を受給する人の老齢厚生年金相当額を差し引いた差額分という扱いになります。

しかし、亡くなる前に本人が老齢厚生年金を繰下げ受給しても、死亡後の遺族への遺族厚生年金は「繰り下げで増額された老齢厚生年金(報酬比例部分)の4分の3」で計算されるわけではありません。

つまり、繰り下げによって、遺族への遺族厚生年金が増えるわけではありません。あくまでも繰り下げをしない場合の額の4分の3です(【図表1】)。自身の亡き後のことも考えている場合、この点もあらかじめ確認しておきたいところです。

繰下げ受給する前に亡くなってしまった場合のこと

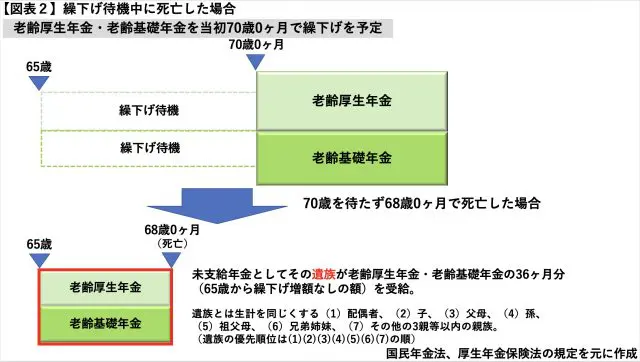

一方、繰り下げをしようとしていたにもかかわらず、繰下げ受給を始める前、繰り下げ待機中に亡くなる場合もあるでしょう。この場合、その遺族が亡くなった本人の未支給分となっている年金を受給します。具体的には、死亡当時までの繰り下げ増額なしの年金額で一括受給です。

例えば、本人が当初70歳まで繰り下げようと考えていたところ、繰り下げ待機をしている途中の68歳0ヶ月で亡くなった場合は、65歳から68歳までの3年分(繰り下げ増額なし)が未支給年金として遺族に支払われます(【図表2】)。

ただし、65歳以降も在職・厚生年金被保険者の場合、老齢厚生年金については、第1回目で取り上げた在職老齢年金制度による支給停止の対象とならない額が未支給年金の対象です。また、年金の時効は5年ですので、さかのぼれるのは5年分です。

2022年4月から75歳まで繰下げ受給が可能になりますが、70歳超での繰下げ受給を考えていて、受給の手続きをしないまま70歳を過ぎてから亡くなると、遺族は5年分のみさかのぼった、繰り下げ増額なしの未支給年金を受給することになります。

以上、全4回で取り上げましたが、繰下げ受給にはさまざまな制約や注意点があります。75歳まで繰り下げが拡大されようとする中、自身に該当しそうなものや影響しそうなものはないかどうか、一度整理してみてはいかがでしょうか。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー