離婚時の年金分割の「みなし被保険者期間」とは?(2)

一方、逆にみなし被保険者期間がその計算に含まれないものもありますので、確認しておきたいところです。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

受給資格期間は自分で10年満たす必要がある

みなし被保険者期間については、老齢厚生年金の報酬比例部分の額をその対象としています。そのため、老齢基礎年金はもちろんのこと、老齢厚生年金のうちの定額部分や経過的加算額の受給額の計算には反映されません。つまり、これらの年金は分割を受けても増えません。

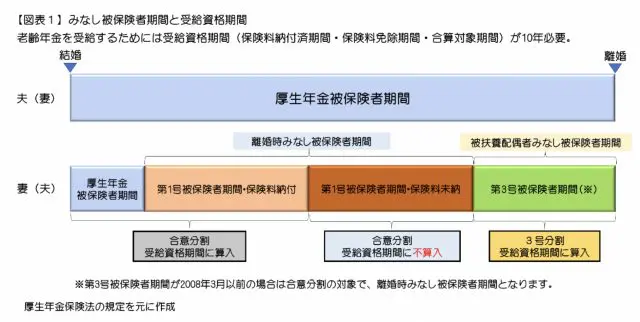

さらに、老齢基礎年金や老齢厚生年金の受給には10年以上の受給資格期間が必要です。分割を受けてみなし被保険者期間があっても、自ら受給資格期間(保険料納付済期間・保険料免除期間・合算対象期間)を10年満たさなければ、年金を1円も受給できません。

これについて、妻(夫)のみなし被保険者期間が第3号被保険者期間に当たる場合は、第3号被保険者期間が保険料納付済期間と扱われますので受給資格期間になりますが、妻(夫)が第1号被保険者で国民年金保険料が未納の場合は、妻(夫)自身が未納であるため、受給資格期間には算入されません(【図表1】)。

未納が多い場合は要注意です。

自分の厚生年金被保険者期間が必要なもの

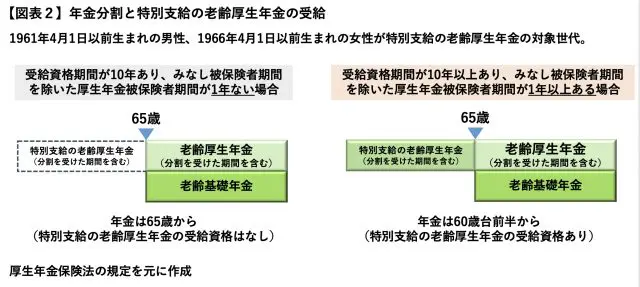

自ら10年の受給資格期間を満たしたとしても、みなし被保険者期間は、特別支給の老齢厚生年金(60歳台前半の老齢厚生年金)の受給のため1年以上必要な厚生年金被保険者期間にも含まれません。

たとえ60歳台前半の当該年金の対象世代であっても、自ら掛けた厚生年金被保険者期間が1年ないと、60歳台前半で分割が反映された年金は受けられず、65歳からでないと年金は受けられません(【図表2】)。

また、離婚後、将来再婚するかもしれません。再婚後、配偶者がいることによって受けられる可能性のある加給年金の加算に必要な20年以上の厚生年金被保険者期間に、みなし被保険者期間は含まれません。

同様に、特別支給の老齢厚生年金の長期特例により定額部分を受けるため必要な44年以上の厚生年金被保険者期間についても、みなし被保険者期間は含まれません。つまり、これらについて、みなし被保険者期間を除いた、自身の厚生年金被保険者期間で必要な期間を満たさなければなりません。

反対に、老齢基礎年金に加算される振替加算(1926年4月2日~1966年4月1日生まれが対象)の加算条件である「厚生年金被保険者期間20年未満」の中にはみなし被保険者期間は含まれますので、分割の結果、みなし被保険者期間と自身の厚生年金被保険者期間と合わせて20年以上になると加算されなくなります。

思ったほど年金が増えないことも

以上のよう、婚姻期間中の厚生年金加入記録が分割対象であること、今回取り上げたみなし被保険者期間の年金計算上の扱いにより、実際に分割によって年金を受けても、受給合計額が分割前と比べあまり増えていないこともあるでしょう。

離婚した元夫・元妻によっては、「婚姻期間が短い」「分割を受けられる標準報酬が少ない」「分割で老齢厚生年金は増えても振替加算が加算されなくなる」といったこともあるかもしれませんが、年金分割の仕組みを理解しておくことが離婚後の将来の年金受給の見通しを立てる第一歩となるでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー