加給年金が加算される人が繰下げ受給をするとどうなる?

しかし、老齢厚生年金に加給年金が加算される場合に繰り下げると、繰り下げと65歳開始の受給累計額の逆転時期が変わります。例を挙げて解説します。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

繰下げ受給と受給累計額の逆転時期

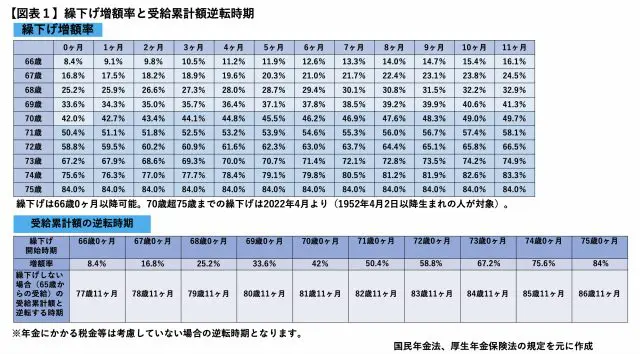

65歳からの老齢年金(老齢基礎年金・老齢厚生年金)について繰下げ受給をすると、1ヶ月0.7%増額させることができます。現行制度上、70歳まで42%(0.7%×60ヶ月)増額でき、また、2022年4月の改正によって75歳まで繰り下げできるようになると、最大84%(0.7%×120ヶ月)の増額が可能となります(【図表1】)。

老齢基礎年金も老齢厚生年金も終身で受給できます。繰下げ受給をすると、受給の開始が遅くなる一方、増額がされるため、受給累計額で見ると、いずれ65歳開始の額に追いついて逆転する時が来ます。

【図表1】のとおり、例えば、70歳繰り下げの累計額が65歳開始の累計額に追いつき、逆転するのは81歳11ヶ月です。これより長く生きると、繰下げ受給のほうが多いことになります。繰り下げを開始する時期によって逆転時期も異なりますが、長く年金を受給すればするほど、言い換えると長生きをすればするほど、65歳開始の累計額との差がつくことになるでしょう。

65歳から加給年金が加算される場合の繰り下げ

厚生年金被保険者期間が20年以上あって老齢厚生年金を受給する人に、65歳未満の配偶者、18歳到達の年度末まで(一定の障害がある場合は20歳未満)の子がいる場合、加給年金が加算されることがあります。

配偶者加給年金は39万500円(特別加算額込み)、子の加給年金は子1人あたり22万4700円(3人目以降の子については1人あたり7万4900円)加算されます(いずれも2021年度の額)。

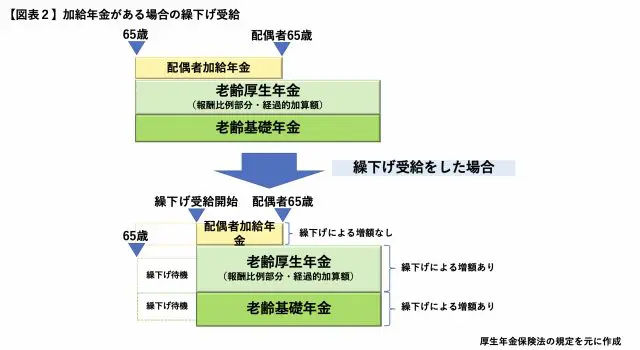

しかし、加給年金は、本来老齢厚生年金の受給が始まる65歳から加算されるところ、老齢厚生年金を繰下げ受給すると、繰下げ受給開始時期から加算されることになります。繰り下げにより加算の開始は遅くなる一方、配偶者が65歳、子が18歳年度末(障害がある場合は20歳)になるまでの加算であるのは変わりません。しかも、繰下げ受給によって加給年金に対しては増額がありません(【図表2】)。

そして、加給年金がある場合に繰り下げると、累計額の逆転時期が【図表1】の時期よりも遅くなります。

加給年金が加算される場合の逆転年齢

例えば、65歳開始の受給額について老齢厚生年金が年間約150万円、老齢基礎年金が年間約78万円となり、配偶者加給年金は年間約39万円が6年(72ヶ月)加算される場合、70歳0ヶ月で繰り下げると逆転年齢は何歳になるでしょう。

70歳受給開始での1年あたりの年金額については、老齢厚生年金は約213万円(150万円+150万円×42%)、老齢基礎年金は約111万円(78万円+78万円×42%)となり、配偶者加給年金は約39万円のままです。

65歳開始であれば、加給年金は本人の65歳から配偶者の65歳まで6年間加算されるところ、5年間繰り下げて70歳開始で受給すると、65歳から70歳までの5年分(約195万円)の加給年金が加算されず、加算は本人の70歳(繰り下げ開始)から71歳(配偶者が65歳)までの1年間のみとなります。

そして、肝心の、この場合の累計額の逆転時期ですが、84歳0ヶ月です。【図表1】の81歳11ヶ月より2年1ヶ月も遅くなる結果となります。

老齢厚生年金の額によって影響

もし、老齢厚生年金が150万円ではなく、もっと少なく、例えば100万円だった場合はどうでしょうか。この場合、70歳繰下げ受給の老齢厚生年金は142万円(100万円+100万円×42%)ですが、累計額の逆転時期は84歳7ヶ月となります。65歳開始の老齢厚生年金の額が少なくなると、当然繰り下げ増額分も少なくなり、その結果、逆転時期はいっそう遅くなります。

老齢厚生年金については、「加給年金がどれくらい加算されるか」「老齢厚生年金の受給額はいくらか」「繰り下げによって加給年金が加算されなくてもよいか」などを考えながら繰下げ受給の検討をする必要があるでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー