「障害年金額」を比較。国民年金と厚生年金に差があると言われるのは本当?

今回は障害年金制度の仕組みと、2つの年金の違いについて解説するとともに、障害基礎年金と障害厚生年金の年金額を比較します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

障害年金制度の仕組み

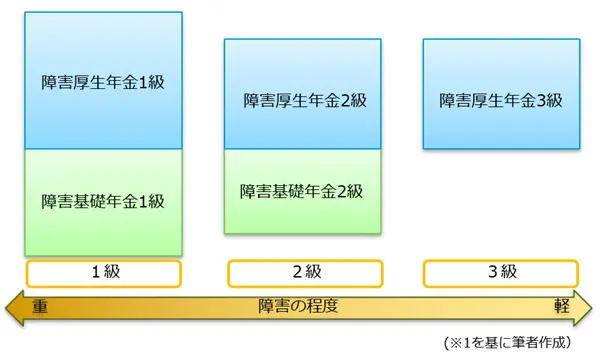

障害年金は、病気やけがで生活や仕事が制限されるようになった方に支給される年金で、障害基礎年金と障害厚生年金の2種類があります(※1)。

障害の原因となった病気やけがで初めて医師の診断を受けたとき(初診日)に、自営業など国民年金の第1号被保険者、または会社員などの被扶養配偶者である第3号被保険者であった方は障害基礎年金を、会社員など厚生年金の被保険者であった方は障害厚生年金を請求することができます。

また、障害の程度によって障害基礎年金には障害等級1級と2級、障害厚生年金には1級~3級の年金があります。そして、障害厚生年金の1級または2級に該当する方は、障害基礎年金の1級または2級を併せて受け取ることが可能です。

障害基礎年金と障害厚生年金の違いは?

1. 障害厚生年金にあって障害基礎年金にないものとは

・3級の障害年金

障害厚生年金には、日常生活にはほとんど支障はないものの、労働については制限がある方が対象となる3級の障害年金があります(※2)。

・障害手当金

障害厚生年金には、厚生年金の加入期間に初診日がある病気やけがが初診日から5年以内に治り、3級に該当する障害よりやや程度が軽い障害が残ったときに支給される障害手当金(一時金)があります(※3)。

2. 障害厚生年金になくて障害基礎年金にあるものとは

・20歳前の障害も対象となる

障害基礎年金では、先天性の病気やけがにより国民年金の被保険者となる20歳前から障害がある方が、20歳に達したときに障害等級1級または2級に該当している場合に障害年金を受給することができます(※1)。

一方、障害厚生年金は、厚生年金の被保険者である期間に初診日がある障害のみが対象です。

障害年金額の比較

1. 障害基礎年金の年金額

障害基礎年金の年金額(令和3年度額)は、障害基礎年金2級が老齢基礎年金と同額の78万900円、障害基礎年金1級は老齢基礎年金の1.25倍に当たる97万6125円です(※4)。

また、障害基礎年金を受け取る方に生計を維持されている子(18歳になった後の最初の3月31日までの子、または20歳未満で障害等級1級または2級の状態にある子)がいる場合、子の加算額が加算されます。

2. 障害厚生年金の年金額

障害厚生年金の年金額は、障害厚生年金2級と3級が「報酬比例の年金額」、障害厚生年金1級が「報酬比例の年金額」の1.25倍の額になります(※2)。

また、3級の障害厚生年金には最低保証額(58万5700円)があります。

なお、障害厚生年金1級と2級には、生計を維持されている65歳未満の配偶者の加給年金額がありますが、3級にはありません。

報酬比例の年金額は、厚生年金の加入期間の月数や平均標準報酬額に応じて以下の式で計算されます(※5)。ただし、加入期間の月数が300月(25年)未満の場合は、300月と見なして計算します。

(報酬比例の年金額)=平均標準報酬額×0.005481×加入期間の月数

平均標準報酬額とは、計算の基礎となる各月の標準報酬月額と標準賞与額の総額を、加入期間で割って得た額のことです。なお、平成15年3月以前の加入期間にかかる計算式は異なります。

平均標準報酬額については、年収の平均値を12月で割って得た値で概算することができます。

例えば、入社時(厚生年金加入時)の年収が240万円の方が、年収360万円の入社20年目(加入期間240月)に病気で障害を負った場合の報酬比例の年金額は、平均標準報酬額を25万円として、加入月数が300月未満であるため、以下式のとおり41万1075円と概算できます。

25万円×0.005481×300月=41万1075円

3. 年金額の比較

障害厚生年金の報酬比例の年金額が41万1075円のケースで、障害基礎年金のみを受給する方と障害厚生年金を受給する方の年金額を比較した場合、下表のとおりとなります。

| 障害等級 | 1級 | 2級 | 3級 |

| 障害基礎年金受給者 | 97万6125円 | 78万900円 | |

| 障害厚生年金受給者 | 148万9969円 | 119万1975円 | 58万5700円(最低保証額が適用) |

※筆者作成

まとめ

障害年金には障害基礎年金と障害厚生年金の2種類があり、どちらの年金を請求することができるかは、初診日に加入していた年金制度によって決まります。

障害厚生年金1級および2級の受給対象となる方は、障害基礎年金を併せて受け取ることができます。また、障害基礎年金に3級はありませんが、20歳前の障害も障害基礎年金の対象となります。

出典

(※1)日本年金機構 障害年金

(※2)日本年金機構 障害厚生年金の受給要件・請求時期・年金額

(※3)日本年金機構 さ行 障害手当金

(※4)日本年金機構 障害基礎年金の受給要件・請求時期・年金額

(※5)日本年金機構 は行 報酬比例部分

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士